投資始めたての方

投資始めたての方水産食品やおにぎりの具材を製造しているSTIフードってどんな会社なんだろう?何処に向けて提供しているのかな?

こんな疑問に答えます。

こんにちは、カツヤマ(@katsu8ma)です。

今回は2932 STIフードについて会社説明会資料や動画を基に説明していきたいと思います、宜しくお願いします。

この記事で分かること

1.STIフードについて

2.STIフードの事業内容、事業環境について

3.STIフードの将来性や注目点

概略

水産会社や専門商社から調達、独自の製造技術で商品を製造し、大手コンビニなどに販売しているSTIフード。

取り扱うのは主に2つ。

①最終商品である惣菜や缶詰などの「食品」

②食品メーカー向けに供給するおにぎりの具材などの「食材」。

売上高の8割以上がセブン‐イレブン・ジャパン向けで安定。

サラダフィッシュなど新商品の開発に積極的でフードロス削減にも早くから取り組み持続可能な社会を目指す。

他社との差別化は自社で一貫製造できる点、賞味期限の延長等でしょうか。

実際にセブン・イレブンで購入して食べたものです👇

さばの塩焼きも美味しかったですが、個人的に金の鮭ハラミ西京焼きの味付けや身の柔らかさが好み。

写真はもう少し上手に取れたはず…(精進します)。

大株主に極洋、セブンがいるのは過去の経緯を見れば理解が深まる(後述)。

1.STIフードについて

1988年に水産品の輸出入を目的に前身の新東京インターナショナル㈱を設立。

水産原料の調達から食品の製造・販売を一貫して行う食品メーカー。

投資始めたての方創業者ってどなたなのでしょうか?

STIフードホールディングス代表取締役社長 十見裕(じゅうみ ゆたか)CEOです。

投資始めたての方

投資始めたての方笑顔が素敵ですね。自信に満ち溢れている感じがしますね。

結構インパクトありますよね、一度見たら忘れないと思います。

でも今まで順風満帆にきた訳でもありません。

水産品の輸出入で始まり、徐々に業容を拡大。

大手コンビニチェーン向けにおにぎり具材のイクラやサーモンなどの販売も開始。

その後、差別化を求めて製造に進出、事業譲受により取得した工場設備を活用して惣菜の製造も開始していく。業績拡大に伴い、工場の設備投資などに伴う資金需要が増える中、リーマンショックが2008年に発生。アメリカのFRBが大規模な金融量的緩和を行ったことで円高が急激に進行(120円前後で推移していたのが2009年末には1ドル90円前後に)。円高を背景に為替予約(将来において外国通貨を購入するあるいは売却する価格、数量を現時点で予約する取引)で多額の損失が発生して資金繰りが悪化、2010年4月に民事再生法の適用を申請することとなる。

投資始めたての方円高の影響もあって民事再生してるんですね。

現在の大株主に1301 極洋や3382 セブン&アイ・ホールディングスがいるみたいですがどんな経緯なのでしょうか?

当時は100円以下にはならないと十見CEOは考えていて失敗してしまったようです。今は予想せず為替予約は都度行うことでヘッジしているようです。というより大株主知っているのですね…(ホントに投資始めたて…?)それでは民事再生した後の流れを把握していきましょう。

2010年9月に1301 極洋が新東京インターナショナルのスポンサーに。

→新東京インターナショナルが持つ大手コンビニとの取引に関する商品開発から製造、販売等のノウハウ活用。

それに極洋が持つ海外での原料調達力、加工の技術力と組み合わせることでシナジー効果を狙ったもの。

民事再生手続きに基づいて新東京インターナショナルが製造部門の事業譲渡

→極洋の連結子会社エス・ティー・アイ(株)に対して行われた。

一方で、セブン-イレブンとの取引が継続出来たことや、回転差資金(仕入先に対する商品代金の支払い期間が、現金売上の実現期日よりも先であるために生じる余裕資金)などもあって業況は順調に回復、拡大。

セブン-イレブン自体も他社と組む訳ではなく、取引を継続した、というのは大きなポイントだと思います。

→同社の技術力を高く評価していたことが推察できる。

その後、新東京インターナショナルの完全子会社であった(株)新東京フードが2013年にエス・ティー・アイを吸収合併。

2017年11月に食品製造販売事業を統轄する持株会社として同社が設立。

→業績を拡大させ2020年9月の東証2部上場を果たす。

投資始めたての方だから極洋やセブン&アイが大株主としているんですね!

そうですね、2022年6月時点でそれぞれ発行済み株式総数の8.6%(50万株)ずつ保有しています。

投資始めたての方配当金や株主優待もあったりするんでしょうか?

配当金あります。そして2022年6月現在で年2回(6月、12月)で株主優待権利が得られます。

配当利回り:2.23%(2022年6月24日時点)。

株主優待:前年同期比減益の見込みでも顧客に株主優待を通じて商品に触れて欲しいという想いで昨年同様に実施されるとのこと。十見CEOも機関投資家の方には申し訳ないが…という断りを入れていました。

急激に株主が増えない限り、株主優待は継続されていきそうですね。

2.STIフードの事業内容、事業環境について

事業内容

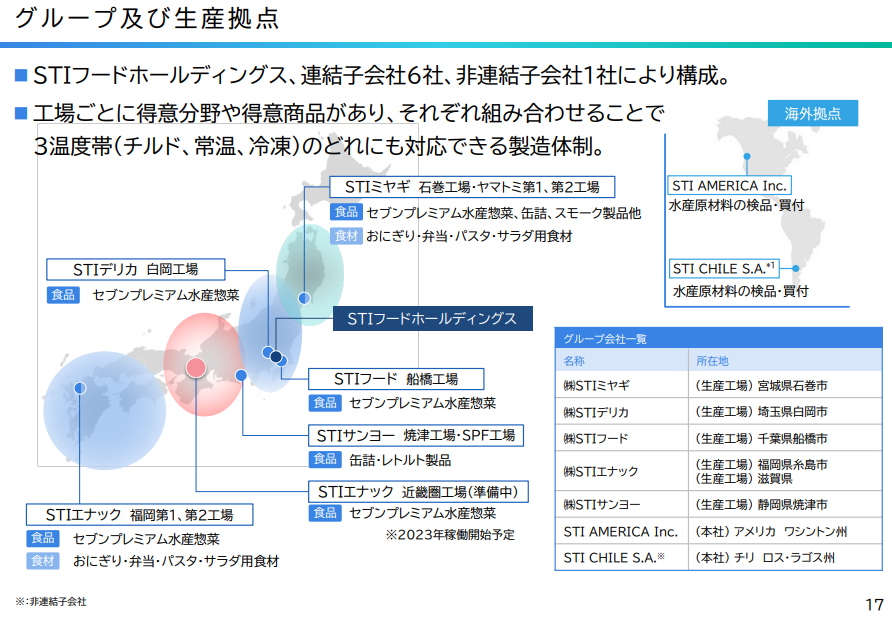

水産原料の素材の調達から製造、販売までを一貫して行う食品製造販売事業。

製品分類は大きく2つに分かれて「食品」と「食材」。売上高の比率は3:1程度。

先述の通り、セブン・イレブンの総菜コーナーに並んでいるので興味ある方は是非。

また、おにぎりの具材として明太子や鮭フレーク等もSTI関連。

知らないうちにお世話になってる方も多いのでは?

グループ拠点も全国をカバーできるように工場が配置されている。

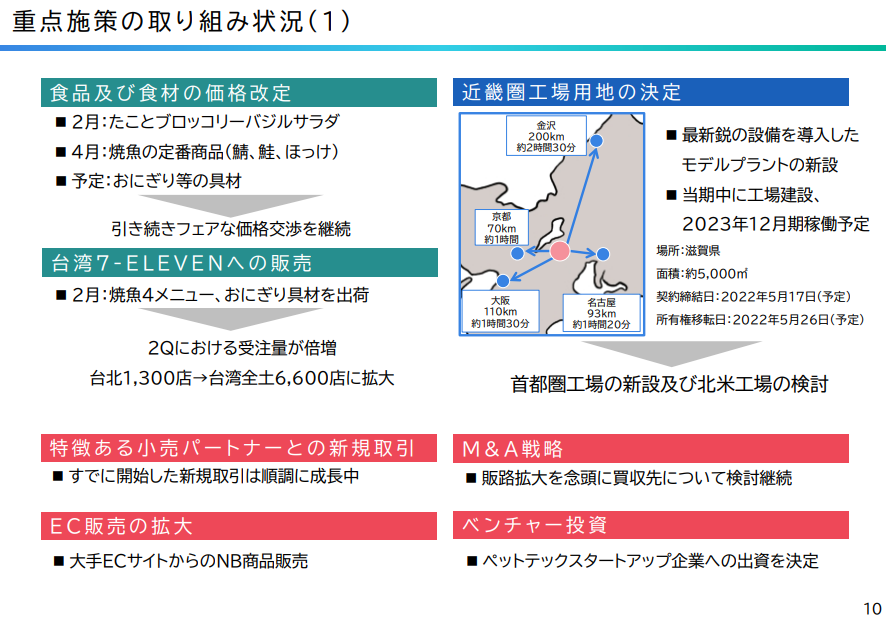

後述するが滋賀県に最新設備を搭載した工場を新設予定。

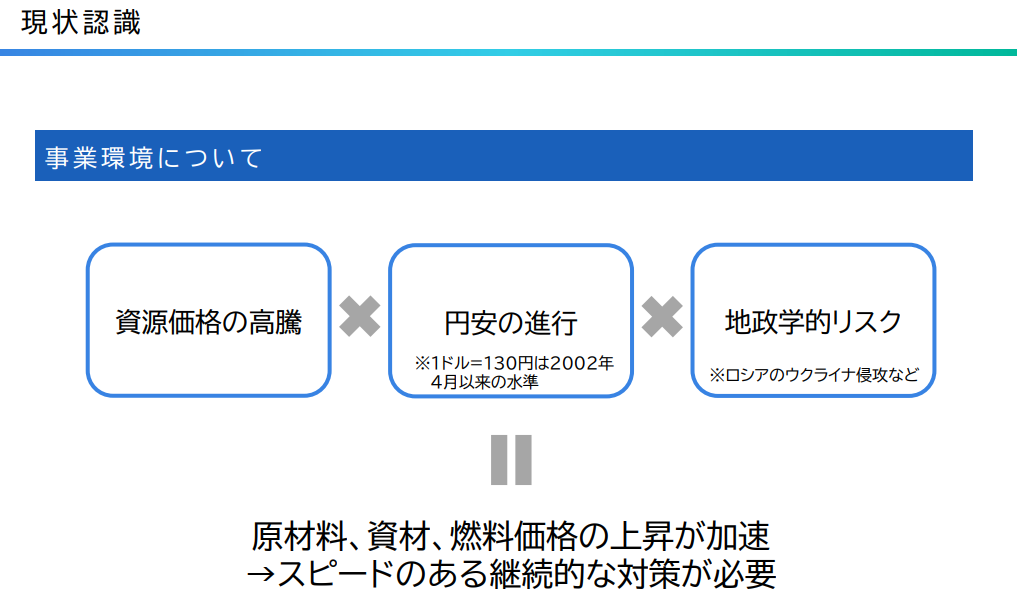

事業環境

①資源価格の高騰:インフレ進行(サーモン等も高騰)。

②円安の進行:STIフードの計画は1ドル120円前後予想。足元の円安に対応する必要有り。

③地政学的リスク:ウクライナやロシアは「そば粉」の生産地で世界に供給している(シェア約18%)。

そば粉は取り扱っていないので影響自体は少ないが、オホーツク海のロシア海域から

タラコやサーモン、紅鮭、蟹等を日本は大量に輸入している。

STIフード自体はロシアからの輸入は少なめ(主にアメリカから輸入)。

しかしタラコで言えば年間5万トンをタラコスパゲティ等で食べる(5万トンの内、2万トンはアラスカ、残りの3万トンはロシア、ロシア側から供給を絶たれると対応が急務)。

投資始めたての方こう見ると心配になりますね、どうするんでしょうか…

どの企業も一緒ですが柔軟な対応が求められますね。

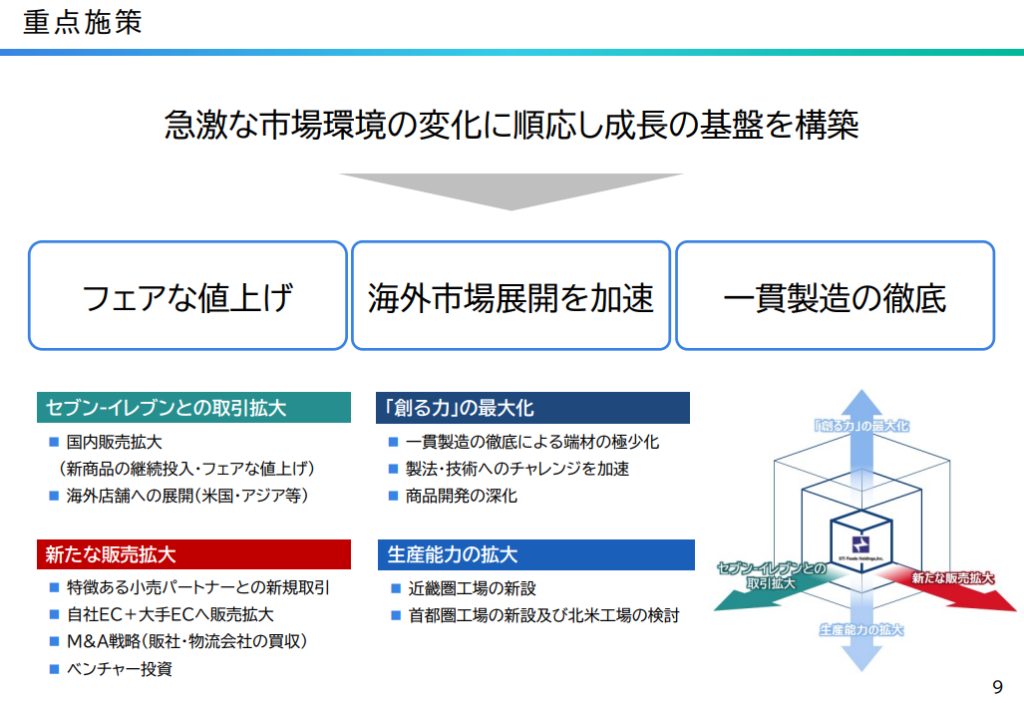

STIフードでは以下の3項目をキーワードに挙げています。

「フェアな値上げ」、「海外市場展開を加速」、「一貫製造の徹底」

市場環境に対応する施策

通常3~4年でくる市場環境変化が一気にきておりピンチでもある。

見方を変えれば絶対にチャンスでもある(会社を強くする、つぎの成長へのバネにする土台作り)。

①フェアな値上げ

資源価格が高騰している中、消費者に対してフェアな値上げが出来るかがポイント。

過剰な値上げは消費者の買い控えを起こす。

生産者(STIフード)、販売者(主セブン・イレブン)、消費者それぞれが納得する形で値上げする必要有り。

②円安が進むため海外市場展開を加速

資源を輸入しているので日本円を両替してドルで払うドル債務を持っている状態。

もっとドル債権を持つ方向で海外市場展開を加速させる。

③一貫製造の徹底

サーモンはサーモンボーンといった缶詰で商品化している。

但し、サーモン以外の魚の骨(サバの頭の骨等)は廃棄しているのが現状。

一方でペットフードのおやつとしてアメリカ等では需要が高い。

廃棄を減らし、商品化することで資源の使用率を高めて行く。

投資始めたての方フェアな値上げですが…最近では値上げしたんでしょうか?

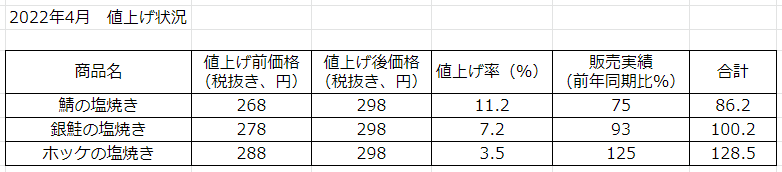

2022年4月に値上げを実施してます(焼き魚関連を298円に統一)。

十見CEOとしては値上げし過ぎたと反省されていました。10~12%の値上げで結果的に売上が失速(前年同期比75%程度)。値上げが7%前後だったものは前年同期比でも96%。値上げが4%前後のものは逆に売上が伸びる結果(前年同期比118%)になったそうです。

👆のグラフから分かること

・焼き魚の3種類は全て298円(税抜き)に価格を統一した。

・11.2%の値上げでは販売実績が落ちて前年同期比でもマイナスの結果。

・7.2%の値上げは販売の落ち込みと値上げ分で合計すると変わらず。

・3.5%の値上げは販売実績を押し上げる結果となった。

今回の結果から値上げ幅は4%前後が目安と十見CEO。

時間の掛かる値上げ(約2か月程度)となるため減益になる可能性は否めない。

→先述の通り、「食品」の方が売上に対する割合が大きいため。

売上高の割合は低いが具材の明太子や鮭フレーク等は値上げ理由が明確なのでスムーズに対応できる見込み。

食材の有効活用(ペットフードや端材の活用)を行い利用率を高めて対応予定。

表に関して違った見方をすると今まで高くて買いにくかったホッケの塩焼きが他の値上げで相対的に安く感じて販売実績が上がったようにも見える。今後の展開にも注目したい所。

投資始めたての方海外展開とありますがどうやって進めるんでしょうか?

STIフードは自社ECでも海外展開を試験的に進めてましたが6月からは大手ECサイト経由で海外展開(最初は缶詰中心)を進める方針のようです。

但し、アメリカでの販売にはFDA(米国食品医薬品局)認可が必要で早くても8月になる見通しとのことです。

投資始めたての方事業拡大としてはM&Aとかを検討されてるんでしょうか?

M&Aは検討が進んでいるようで販売会社が有力のようです。

あとはペットテックのベンチャーへの投資も検討されているとのこと。市場環境に柔軟に対応して事業拡大させることが出来るかが大事なポイントですね。

生産能力拡大として近畿圏の滋賀県に最新設備を搭載した工場新設。

→求めていた立地のようです(インターチェンジから5kmと近い)

その後、首都圏工場や北米工場を新設させていくことを検討しているようです。

投資始めたての方

投資始めたての方あぁ見た事あります。今度食べてみようかな?

是非是非。続いて海外トピックスです。

台湾7-ELEVENへ2022年2月より焼き魚やおにぎりを出荷開始。

台湾全土で6600店舗がある中で富裕層が多い地域の台北の1300店舗へ展開。

十見CEOも正直売れないと思ったそうです。

日本で298円で販売する銀鮭の塩焼きが台湾で680円(日本円換算)で売れるのか…?

結果、売れて5月から冷凍で他商品とともに台湾全土に和食直輸入といった形で展開していくようです。

※10日で5万食程度。

投資始めたての方価格で全然違いますね…。買う人は買うってことですね。

はい、但し富裕層が少ない地域への進出で売上ペースはコンサバに見ているようです(1店舗で約1/4程度の売上)。

獣医さんと提携してペットクリニックと飼い主のためのプラットフォームを通じてペットフード販売が目的。

半年間準備を行い、既に首都圏200の獣医さんが登録している。飼い主等のユーザーを増やしながら1~2年掛けて成長させていく。

→ペットフード製造、販売に将来大きく寄与する見込み。

保存剤や着色料を使ってCMで広告費を掛けている商品には勝てないが、ペットの家族化に伴い安全な食品を食べさせてあげたい需要は確実に高まると考えられる。

投資始めたての方今後はペットフードの販売にも力を入れていくのですね。

業績としても順調なんでしょうか?

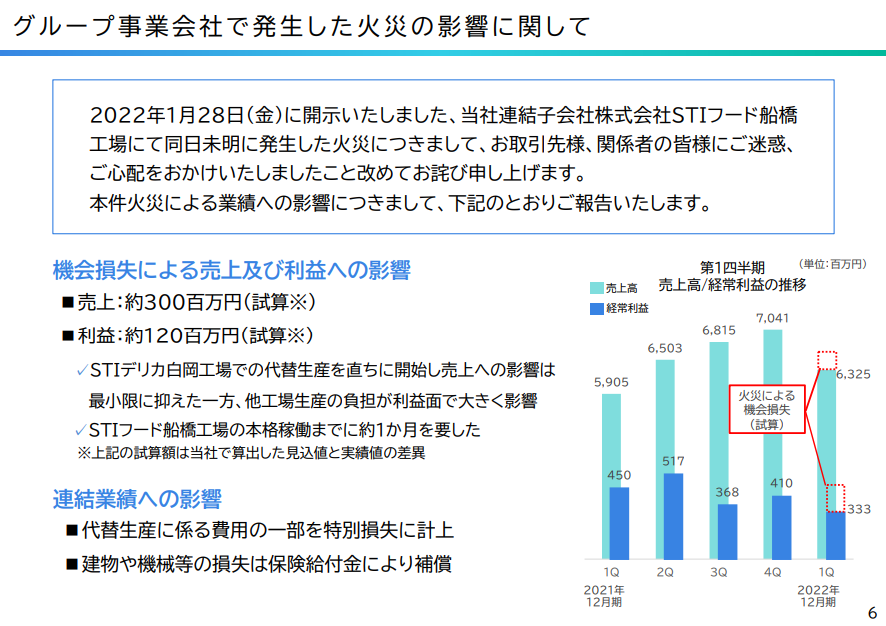

あんまり良くない情報としてはグループ事業会社で発生した火災影響で売上の機会損失3億円、経常利益として1.2億円の損失で1Qのスタートダッシュが上手くきれていません。

3.STIフードの将来性や注目点

参入障壁はあるか?

→参入障壁自体は低い。技術力(特許)でカバーしている面をどれだけ持続出来るかが鍵。

現状の特許

①おにぎりの売れ筋であるサーモンフレーク製造技術

→家庭での焼き立ての味や食感を工場製造において再現。海外からの消費者からも好評を得て、収益に貢献。

②コンビニエンスストア向けおにぎり用イクラ製法技術

→従来、イクラは菌管理の問題もあり、おにぎりの具材としての使用は不可能であると考えられていた。

STIフード独自の静菌管理技術(細菌の発育・増殖を抑制する技術)及び熟成によりサーモン卵本来の美味し

さを引き出すことに成功。結果、着色料・添加物を使用しない安全・安心な食材としてコンビニエンスストア

市場に供給することが可能となっている。

課題は?

→コンビニ向けにホットメニューは試験的に挑戦しているが他社対比で弱いと十見CEO。

今期も挑戦していくようなので期待したい。

国内と海外販売どちらを優先?

→国内のセブン・イレブン。特にカップデリは他社との競争が激化している状況(店に並ばないケースも有り)。海外向けは円安背景も含めて販売を進めていかなくてはならない。アメリカ向けには和食缶詰販売を予定しているが先述の通りFDAの認可待ち(2022年8月以降)。

大手ECによる海外販売の可能性は?

→引き合いが強いそうなので台湾、北米以外にも進出する可能性もあり。

投資始めたての方有難うございます、海外展開楽しみですね。

そうですね、セブン・イレブンに寄った際は商品が並んでいるか見てみるのもオススメします。では最後までお付き合いいただき有難うございました。