投資始めたての方

投資始めたての方スタジオアタオが7月13日の1Q決算を発表して営業利益が前年同期比対比で好調だったみたい。要因はなんなんだろう?

こんな疑問に答えます。

カツヤマ(@katsuma)です。3550 スタジオアタオ の1Q決算短信を基に内容について見て行きましょう。決算説明資料がないため、今までの経緯を知ると決算短信の中身も頭に入ってきやすくなります。

この記事を読んで分かること

1.2023年2月期1Q決算内容【利益余剰金が約860万円低下】

2.今期の注目ポイントモール型新ECサイト動向は?【改善余地有り】

3.今後の株価推移は?【前期4Q決算前水準まで見直し買い】

1.2023年2月期1Q決算内容【利益余剰金が約860万円低下】

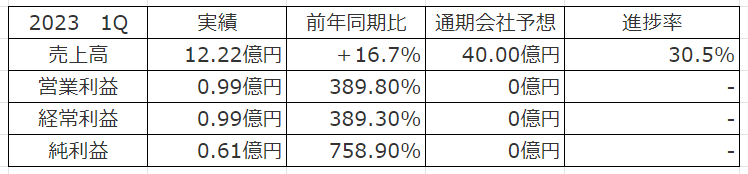

各指標の着地状況は、下表の通り。

昨季の下方修正した売上高35億円に対して今期売上高予想は40億円。

1Qは12.22億円(YoY+16.7%)と好調な滑り出し。

店舗売上高は約4.7億円、EC販売が約7.3億円とEC比率は高く、店舗増加影響か店舗売上高も増加傾向。

進捗率としては30.5%とほぼ計画通り。2Qや3Qは売上として苦戦する時期なのでどうなるか見もの。

昨期に引き続き気になるポイントとしては、売上高が伸び悩む中、売上原価だけ下がっていく現象。

今回でいえば約3000万円の売上原価低下。

単純に考えれば財布・鞄からイルメール等の利益率の高い商品の売上が伸びているとも考えられる…

ILEMERへの大々的な投資を抑えたことで営業利益も約1億円残り、キャッシュフローも出てきている。

効果的な販促費活用に期待したいところ。

前回の3Q決算時に纏めた記事はこちら👇

2.今期の注目ポイントモール型新ECサイト動向は?【改善余地有り】

まずはおさらい。

及び EC 関連業務の提携解消に関するお知らせ

目指すのはATAO、IANNE、ILEMER、StrawberryMe、Atelier Ataoのオンラインサイトが集積したモール型の新 EC サイト。

顧客情報の一元化を可能にして的確なイベントやキャンペーンを顧客へ提供出来るかが鍵。

各ブランドの世界観を直接伝えられることが出来るかどうか…注意しながら見守りたい。

直近でアクセスしてみるとアイテム数が限定的だったり色々思考錯誤しながら取り進めている様子。

SNS中心の集客が進めば色んなブランドへ好影響が出そうな気がする。

3.今後の株価推移は?【前期4Q決算前水準まで見直し買い】

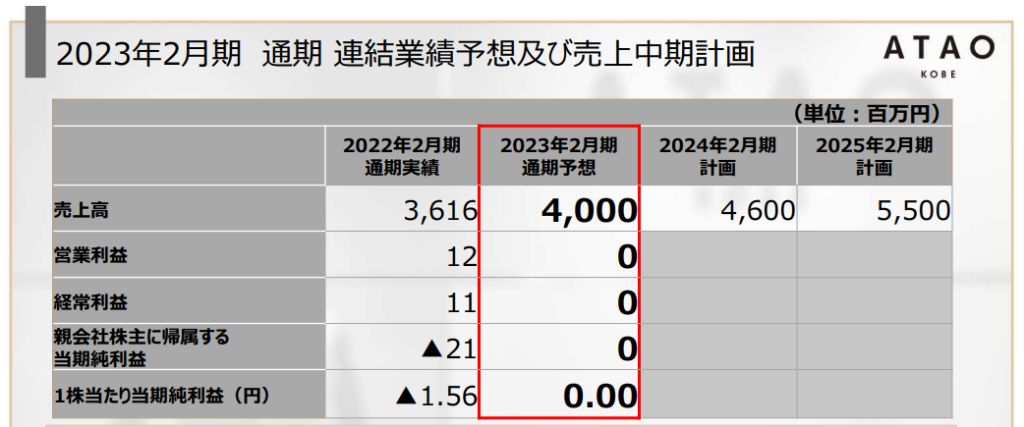

多くの株主が2023年2月期は流石に利益を取りに行くと思ったが今期の営業利益予想は「0」。

スタジオアタオを長期保有している方は分かると思いますが、業績予想はかなり保守的。

再度この数字(売上高40億円)を最低ラインと考えていきたい。

1Q進捗率は30%前後。営業利益「0」前提の所で約1億円でたところで株価は反応した様な形かと思われます。

株価を振り返ると前期1Q決算後に450円付近だった株価も3Q決算前には280円前後だったものの、決算で売られその後は地合いに押され200円台前半まで一時落ち込みました。4Q前は270円台まで回復するも再度決算で240円前後まで売られる展開に。今期の1Q決算で見直し買いが入り再度270円前後で推移。

ここから先は成長性を見せないと新たな買いは無いかな、というのが個人的な感想。

個人的にはコロナ禍が落ち着いて東南アジア圏へ進出した際、人気が出てくれたら嬉しいと考えています。

また、株主還元の配当金も無配にはならず、来期も1株あたり5円が継続される予想となっています。

長く持てる方は数年単位で掛かるかもしれませんが、応援していきたいと思います。

筆者は投資戦略が崩れない限りはそのまま応援継続です(主にはILEMERへの投資継続)。

貸株収入と配当金をいただきながら動向を見守っていきます。

出来れば配当金を出すのであれば利益余剰金を削らない範囲でやって欲しい想いもありつつ成長との兼ね合いなので社長の手腕に期待。

短期やスイングトレードでの売買も可能ですが、極力目的の所までは一緒にたどり着きたい。

その間、機会損失はするかもしれませんが、市場に居座り経験を積む事を重視して取り組みます。

下に向かうとどこまで下がるか分からないが、今後の売上増加期待が持てる中でどこまで売られるか注目したい。

投資戦略としてはILEMERへの投資を継続している限りは売らない方針なので経過を引き続き見守りたいと思う。

ILEMERの潜在能力を示してマーケットを動かすため、会社には是非とも着実な業績アップと朗報を期待して待ちたい。

ILEMERへの投資が続く限り応援しつつ、これからも長期的な成長を願いながら、株主として見守り続けて行きたい。

~学び続ける人の人生は、常に前向き~