カツヤマ(@katsuma)です。3550 スタジオアタオ が1月12日の大引け後の17時15分に2022年2月期の3Q決算を発表しました。

売上高の下方修正後の決算、成長可能性も踏まえて早速内容について見て行きましょう。

この記事を読んで分かること

1.2022年2月期3Q決算内容

2. ILEMERライセンス事業の展開

3.今後の株価推移は?

1.2022年2月期3Q決算内容

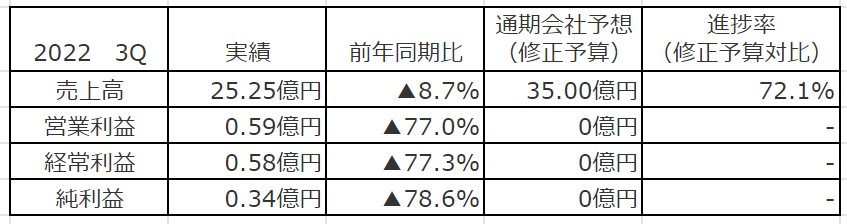

各指標の着地状況は、下表の通り。

緊急事態宣言での店舗休業(4月~5月)を受け、2Q決算前に通期売上高予想を▲10億円の35億円に下方修正。

3Q売上高は25億円を突破しましたが、進捗率としては72.1%とほぼ計画通り。

4Qでは12月のXmas商戦部分が反映されます。昨年同様であれば4Qで約12億円のプラス。

コロナ禍で外出自粛等、予定外なことが起きなければ売上高35億円は達成出来そうなラインだと考えます。

一方で、今期はイルメール等への投資により営業/経常利益は0億円予想です(従来から予想変わらず)。

短期的な目線では買う気がしなくなる気持ちも分かりますね・・・。

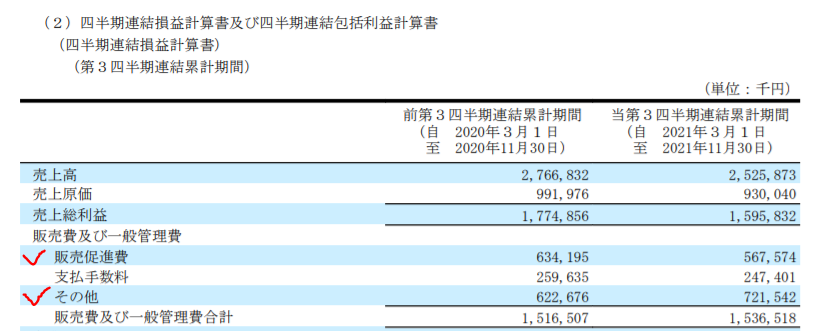

2Q決算時にオリンピック開催影響で広告単価上昇した、と決算短信へ記載があることから、広告単価見合いで3Qの年末商戦から販促費を増やす可能性があると考えていました。

今回の3Q決算短信を見る限り、広告単価が上昇したため、販促費をコントロールしたと記載があります。

決算短信の中身を見ると昨年対比で約0.66億円の販促費ダウン。

一方で「その他」項目が約1億円プラスされており、結果的に0.2億円プラスといった結果に。

他で気になるポイントとしては、売上高が伸び悩む中、売上原価だけ下がっていく現象。

単純に考えれば財布・鞄からイルメール等の利益率の高い商品の売上が伸びているとも考えられるが果たして・・・。

前回の2Q決算時に纏めた記事はこちら👇

筆者の友人も我が家にあるハッピードールを見て反応する等、まだまだテレビのプロモーション効果を感じた事例でした。その後はYoutubeにて再生回数が499万回数(※)まで伸びています。

※2021年2月19日時点では180万回数再生。1Q決算後は490万回、2Q決算後ニ492万回数再生なので動画再生回数頭打ち感もありますが少しづつ再生回数伸びてますね。

売上加速にはイルメールがどこまで伸びていくかにも注目していきたい。

また、ブランド別の売上比較表がないのでなんとも言えませんが、新ブランドの「ストロベリーミー」や「イルメールストリート」が今後、売上押し上げに寄与するのかにも注目したい所。

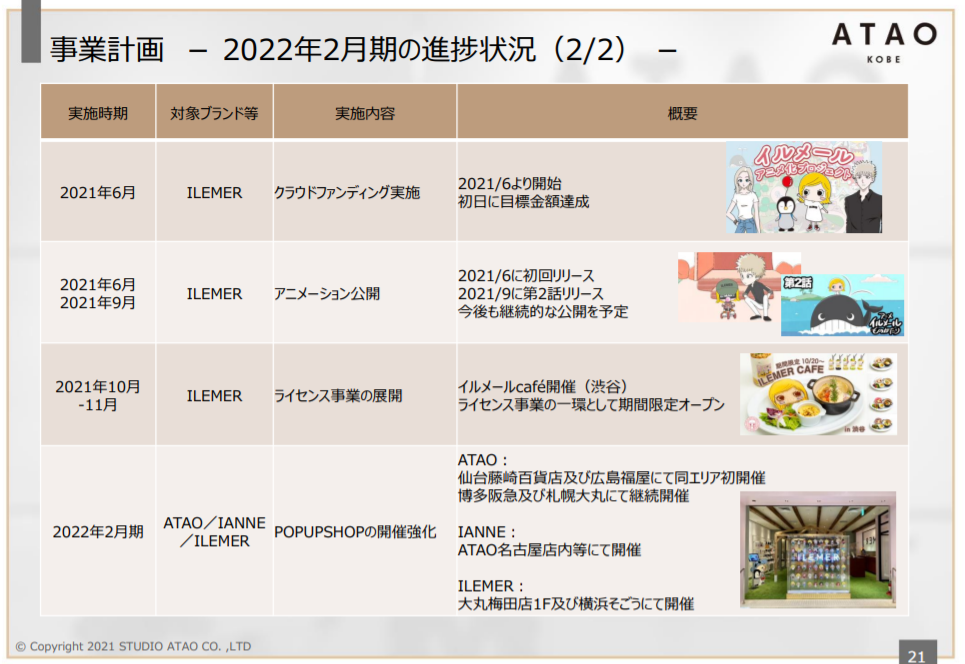

クラウドファンディングを通じて「イルメールのアニメ化プロジェクト」もマクアケを利用して実施。

結果として600万円を集め、第4話製作まで決定し、実行されています。

Youtubeで見ることが可能です(こちらも33万回再生)。

イルメールのお姉ちゃん「イアンヌ」、姉妹ブランドになっていますが、ドールも9月から発売開始。

相変わらず少量販売スタイルです。イルメール公式Twitterアカウントでも11月から再入荷した知らせも。

登場人物的にはそこまで多くないので今後どのように展開していくのかにも注目したい。

2.ILEMERライセンス事業の展開

3.今後の株価推移は?

改めて今期の通期営業利益等の予想は「0」。そして通期売上高も2Q決算前に▲10億円下方修正。

スタジオアタオを長期保有している方は分かると思いますが、業績予想はかなり保守的です。

財務面はあまり記載しませんが長期借入金等で現金が多いのも、その保守的な面からだと考えます。

3Qでは長期借入金1.6億円分を返済。少しづつ負債についても減少方向。

筆者的には業績予想と実際の決算結果はお互いの約束みたいな印象なので保守的な予想は好きです。

前回、45億円の売上高予想を最低ラインと予想しましたが、緊急事態宣言での店舗臨時休業影響を加味して35億円に修正。

再度この数字を最低ラインと考えていきたい。

そして売上高は「イルメールストリート」が2Q以降(今回も数字上影響分からず)、「ストロベリミー」が3Q以降に反映されて予想を超えていく事が期待出来る一方で前期同様に追加で販売促進費を増やすことで営業利益は結果「0」という流れも予想されます。

Xmas商戦のCM効果がどうなったのかは4Q決算で分かる形なりそうですが、初回と同じようなCMの作りで好感持てました。

売上の伸長が見られない限り、イルメールへの投資が疑問視される状況は変わらないでしょう。

成長企業にとって売上が一番大事な部分だと思うので短期勢を中心に売り、長期的にも疑心暗鬼になった方々から売られる方向に向かっています。

実際に1Q決算後に450円付近だった株価も3Q決算前には280円前後で推移。

3Q決算後の株価も270円台からスタートされています。成長投資が実を結ぶか、賛否両論はありますが気長に見守っていこうと思います。

個人的には東南アジア圏へ進出した際、人気が出てくれたら嬉しいと考えています。

また、株主還元の配当金も無配にはならず、1株あたり5円が継続される予想となっています。

長く持てる方は数年単位で掛かるかもしれませんが、応援していきたいと思います。

筆者は投資戦略が崩れない限りはそのまま応援継続です(主にはILEMERへの投資継続)。

貸株収入と配当金をいただきながら動向を見守っていきます。

短期やスイングトレードでの売買も可能ですが、極力目的の所までは一緒にたどり着きたい。

その間、機会損失はするかもしれませんが、市場に居座り経験を積む事を重視して取り組みます。

長期的な目線の下値はコロナ禍で下落した260円台と想定、但しこの状況まで保有していてどこまで売りが出るのか疑問。

下に向かうとどこまで下がるか分からないが、4Q以降の売上増加期待が持てる中でどこまで売られるか注目したい。

投資戦略としてはILEMERへの投資を継続している限りは売らない方針なので経過を引き続き見守りたいと思う。

ILEMERの潜在能力を示してマーケットを動かすため、会社には是非とも着実な業績アップと朗報を期待して待ちたい。

ILEMERへの投資が続く限り応援しつつ、これからも長期的な成長を願いながら、株主として見守り続けて行きたい。

~学び続ける人の人生は、常に前向き~