こんにちは、カツヤマ(@katsu8ma)です。4429 リックソフト が7月14日に2022年2月期1Q決算を発表しましたので内容を見て行きます。

2021年2月期本決算について纏めた記事はこちら↓

2022年2月期1Q決算内容

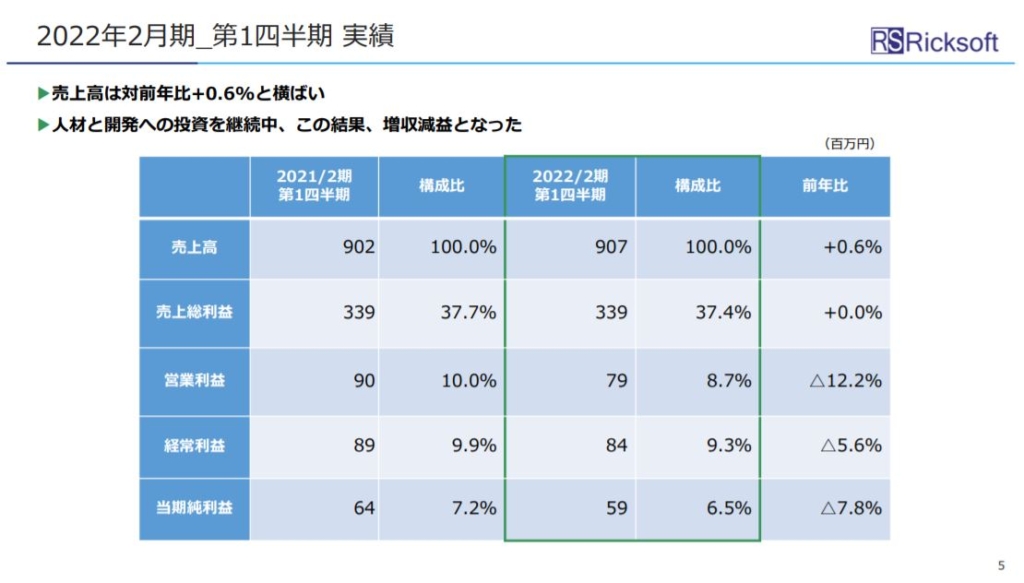

各指標の着地状況は、下表の通り。

売上高は対前年比+0.6%増益、当期純利益は対前年比-7.8%減益といった1Q決算結果に。

製品値上げ前の駆け込みによって4Q売上高は過去最高の15.92億円だっただけに予想通り反動が出た結果に。

前回の本決算時の説明資料にも記載がある通り、人材と開発への投資を継続中の為、増収減益の結果。

業務別売上高については

・ライセンス売上 ⇒ 対前年比+2.1%とほぼ横ばい

・SI、有償研修等 ⇒ 主力商品の切り替わり(サーバー版からDC/Cloud版へ)で対前年比▲19.2%

前年からコロナ禍で営業も難しく売上が鈍化傾向

・クラウドサービス ⇒ 対前年比+10.0%と以前の様な急激な伸びは無いが、着実な成長

クラウドサービスに関しては2020年2月期の成長率が42.8%だったのを考えると物足りない所。

・自社ソフト開発 ⇒ 対前年比+33.3%と高成長率継続

2020年2月期の成長率が25.3%、2021年2月期が44.8%だったことを考えると、以前の決算説明で大貫社長が話していた意識して自社ソフト開発を伸ばしたいと言っていた事が狙い通り進められている印象。

過去記事にも記載の通り、前年のアトラシアン顧客前倒し注文影響が大きいので1Qでの反動は仕方ないですね。

寧ろ、もう少し売上高下がると見ていたので良い意味で需要の高さを認識しました。

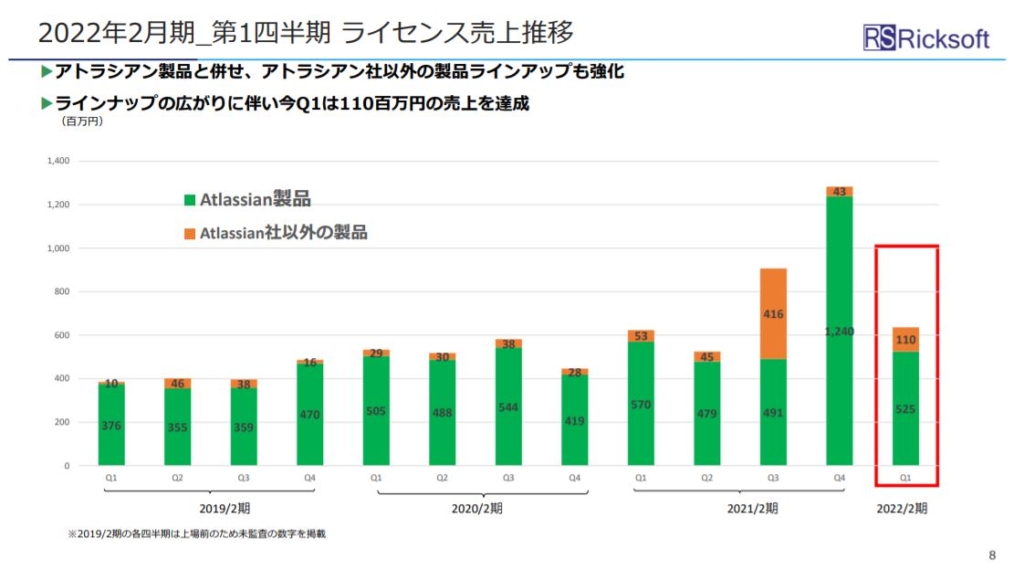

アトラシアン社以外の製品ラインアップ強化

今回の決算説明資料で注目したいのがアトラシアン社以外の製品が増えてきている点。

アトラシアン1社に絞るとどうしてもリスクをあるので色んな選択肢が増えてきているのは好印象。

その結果、1Qでは1.1億円の売上で前年同期比で約2倍に成長。

因みに、2021年2月期3Qで売上が伸びているのはAlfrescoの大型契約分。

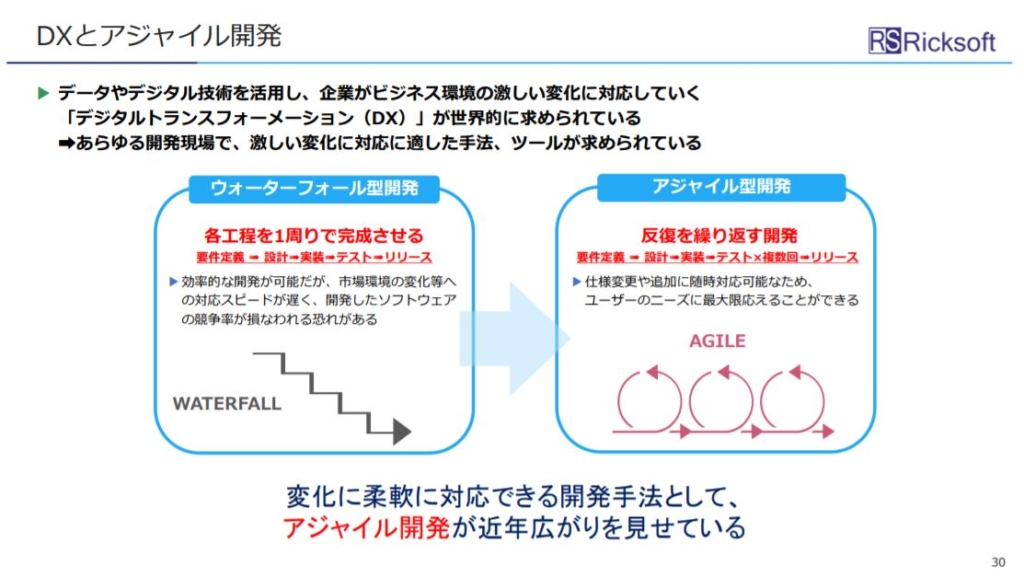

成長戦略としてM&A含め商材を強化していく方針で2021年6月にも世界中の2万を超える企業で使用されているビジネスアジリティ実現のための正解をリードするフレーム「SAFe」の取り扱いを開始。

アジャイル開発が一般的になれば更なるニーズが見込める事を想定しての取り扱いだと思われますが今後の売上に期待

また、財務面でも流動資金が29.82億円あり、固定負債も0.45億円と低いことから問題無し。

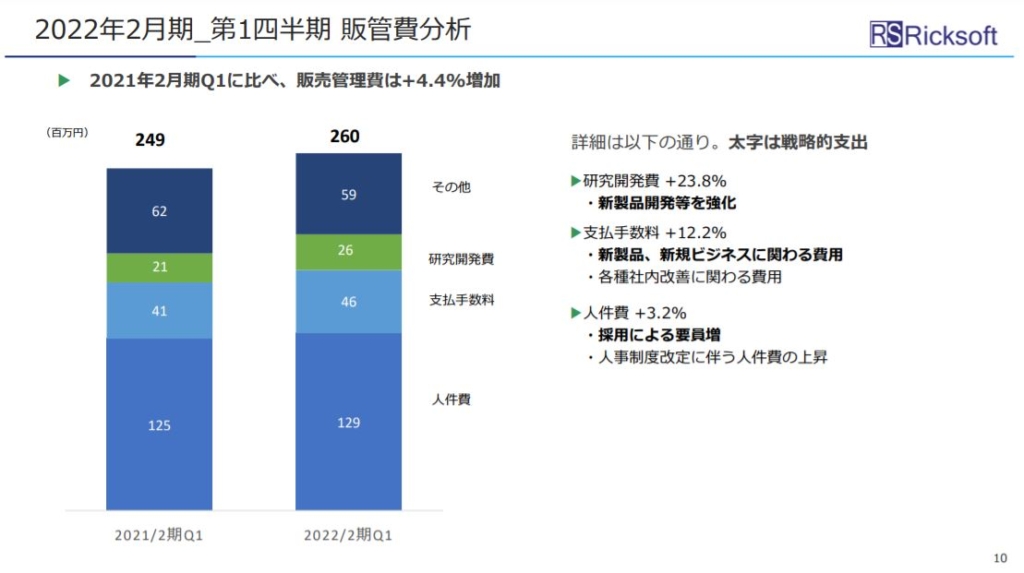

1Qでの販管費内訳から見た成長性

戦略的支出として挙げられているもの

・新製品開発等の強化

・新製品、新規ビジネスに関わる費用

・採用による要因増

やはりビジネスモデルから考えた時に成長に必要な要素が盛り込まれていると感じる。

1社だけに頼らない形で様々な商材を取り扱い数を増やして付加価値をつけて自社製品を増加させていくこと。

人件費についても残業で対応する訳でなく事業規模を拡大させていく中での採用だと思うので好印象。

良い人材が他社に流れないようにある程度の給与体制は必要だと思います。

株主の利益を追求しつつ、社員の幸福度も高めて行ける企業に成長して欲しい。

結果、コスト(原価+販管費)は前年比+4.4%増加で着地。

リックソフト自体は1Q~4Qで季節性はあまり無いので今後の推移も予測しにくい。

株価は極めて低迷中で個人投資家はほぼ含み損を抱えている状況だと思う。

企業の成長を信じられる方は保有を続ければ良いし、信じられない方は売却して他を買う方がいいと思います。

長期目線で成長していくのを支える役割を続けて行きたいと思う。

~学び続ける人の人生は、常に前向き~