投資始めたての方

投資始めたての方2016年に東証マザーズへ上場したグレイステクノロジーが粉飾決算影響で2022年3月期第2四半期報告書が出せず上場廃止になるみたい。これって結局どうゆうことなんだろう?

こんな疑問に答えます。

こんにちは、カツヤマ(@katsu8ma)です。

昨年末に6541 グレイステクノロジーに投資すると想定した上での投資戦略を会社説明会資料を基に記事を作成しました。結果的に粉飾決算が公表され、上場廃止へ繋がります。解説を交えながら説明していきますので、宜しくお願いします。

グレイステクノロジーの事業内容等、詳細が知りたい方はこちら👇

この記事で分かること

1.グレイステクノロジーの粉飾決算について

2.四半期報告書が出せないと上場廃止?

3.グレイステクノロジーの粉飾決算の原因

1.グレイステクノロジーの粉飾決算について

まず、2021年11月9日に外部からの指摘を受けて、社内調査開始。

そして不適切な会計処理が行われていた疑念があることを認識して利害関係のない特別調査委員会を設置。

2022年1月27日に調査報告書が出てきておりますので調査報告書に基づいて要点を纏めていきたい。

結論

→売上の前倒し&架空売上による会計不正が多数発見

会計不正が始まった時期は?

→2016年3月期から売上の前倒しが開始(2016年12月にマザーズ上場…)

売上の前倒しとは?

①最終納品時に売上計上すべきなのに、売上を分割計上

②納品前に売上を一括計上

当初は、売上計上時に顧客への請求が伴うが、次第に、顧客への請求が伴わない売上の前倒し計上。

売上の前倒しの後、最終納品に至らず架空売上となるケースも。

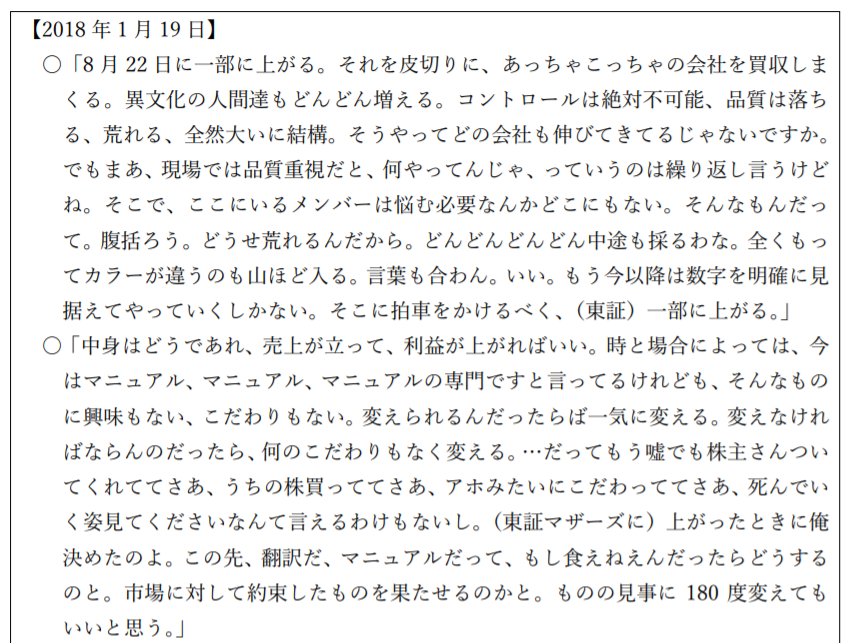

驚くべきは以下の文面。

完全にアウトですね。更に、売上の前倒しによる売上目標の達成が困難になった際に踏みとどまれず。

結果的に、嘘で塗り固めていくことになります。

経営陣も関与する大規模な架空売上が開始。

架空売上の売掛金の行方は?

<正式な受注を受けた場合>

→事後に顧客から受領(これも駄目なんですがこれでさえ可愛く見えてきます)。

<それ以外の場合>

役職員が自己資金を顧客名義で当社に振込入金することで正常な入金を偽装。

→自己資金の出元が「新株予約権の行使で得た当社株式の売却益を原資」とあります。

引くに引けなくなったのでしょうか。

架空売上のために行った不正

・一部の架空売上に際しては、顧客の署名や押印が必要な書類の偽造。

・リース会社による立替払契約も利用

→顧客が作成すべき立替払委託契約書等を偽造してリース会社から当社に対して売掛金を入金。

役職員が自己資金を顧客名義でリース会社に振込返済することで正常な返済を偽装。

架空原価の計上による利益操作が行われた事実も確認されたとのこと。

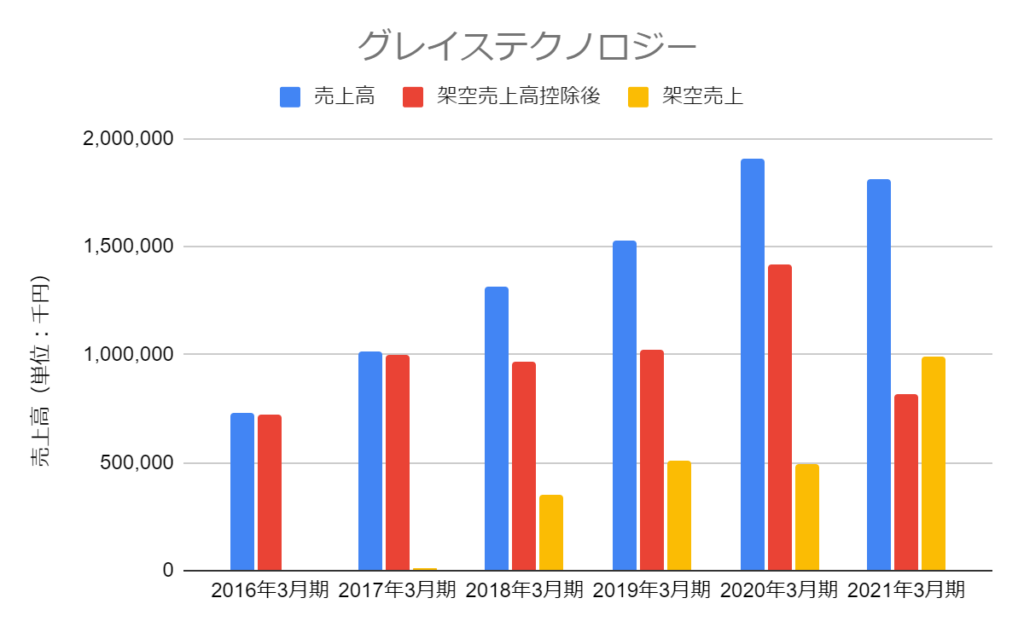

今まで公表されていた売上高と架空売上を考慮したグラフがこちら👇

| 売上高 | 架空売上高控除後 | 架空売上 | |

| 2016年3月期 | 726,474 | 723,948 | 1,291 |

| 2017年3月期 | 1,010,883 | 1,002,548 | 8,335 |

| 2018年3月期 | 1,314,414 | 966,538 | 347,876 |

| 2019年3月期 | 1,524,423 | 1,018,852 | 505,571 |

| 2020年3月期 | 1,903,677 | 1,413,805 | 489,873 |

| 2021年3月期 | 1,812,258 | 817,978 | 994,280 |

2016年3月期から架空売上がありますが、2018年3月期に架空売上が急増しています。

その理由は第3回の新株予約権行使条件にありました。

売上高(13億円)と営業利益(4億円)の期末予算(YoY+30%)達成が行使条件。

目標の高さから行使価格は低く設定されていた。

先述の通り、架空売上の約3.5億円を加えて目標を達成させてストックオプションを行使。

役職員は多額の利益を得た、ということですね。

報告書を見る限り、創業者の売上高に対する拘り(機関投資家の期待に応えるべく成長率を最低20~30%としていた)&パワハラだけでなく、ストックオプション行使で多額の利益を得てしまった役職員たち。

そこから泥沼にハマっていく事になります。

その後の流れは以下の通り。

ストックオプションで得た多額の株式売却益等を架空売上の原資として売上高を積み増し

→株式市場に対して成長を偽装する形に。

架空売上→株価の維持。株価の向上→株式売却で架空売上原資確保→架空売上の自転車操業

2021年に創業者が急逝、外部からの不正会計の疑い指摘で自転車操業も破綻へ。

→外部からの指摘がどこから出たのか分かりませんが創業者の相続関連で税務署が気付いたか、取引先も不審に思う点があったようなので時間の問題だったのかもしれません。

東証の市場変更でプライムに移行する前に覚知出来たのは不幸中の幸いだと思います。

2.四半期報告書が出せないと上場廃止?

上場廃止の基準を知るためにはJPX(日本取引所グループ)HPで確認することが出来ます。

実際には「企業内容等の開示に関する内閣府令第17条の15の2第4項」に規定されていますが割愛します。

市場変更前の前提でいくと、「東証一部、二部」・「マザーズ」・「JASDAQ」の3パターンがあります。

グレイステクノロジーは東証一部の企業なので四半期報告書の部分を見ると・・・

(因みに四半期報告書に関しては他のマザーズ等も同じ扱いです)

大体の企業は四半期報告書を出すと思うので簡単にグレイステクノロジーを例にして記載します👇

有価証券報告書等の提出遅延(ここでは四半期報告書前提)

元々の第2四半期報告書提出期限は2021年11月15日(粉飾決算精査で提出出来ず)。

→本来はここから1カ月の2021年12月15日が上場廃止ライン。

今回のケースでは、財務局長等から提出期限延長の承認を得る(2022年1月17日まで延長)。

→結局、2022年1月17日時点でも四半期報告書提出出来ず。

休業日を除いた8日目までに四半期報告書が出せないと上場廃止が決定。

→2022年1月17日以降、土日の22日と23日を除いて2022年1月27日が期限でした。

2022年1月27日にグレイステクノロジーが四半期報告書を出せないと公表。

上場廃止が決まる形となりました。

これで2022年2月28日付けで上場廃止が決まり、株価も暴落。

ここからはマネーゲームとなってしまいます。2020年11月26日には時価総額が1000億円超え。

2020年12月1日には上場来最高値4235円を記録(株式分割による調整後)。

このグラフは後述しますが、架空売上で作られた株価だと思うと怖いですね。

3.グレイステクノロジーの粉飾決算の原因

一番報告書を読んでいてショックだったのがこの部分👇

「日本のマニュアルを変える」という信念に賛同して投資してくれた方もいるはず。

マニュアル事業の品質に対して軽視するような言動をしていたと思うと残念です。

M&Aとか会社を大きくすることに目的が変わってしまっていたように見えます。

決算説明資料からこの粉飾決算が分かるか、と聞かれるとかなり厳しいのが現状です。

だからと言って「考えることを諦めない」ことも大事だと思います。

今回のケースも株価が上がったことで架空売上が行える原資が経営陣の手に渡ったのも一因です。

そして株価が上場来高値を付けている横で辞めていっていた社員もいる事実…。

色々考えさせられる一件でした。少し落ち着いたら再度報告書を読んで付け加えていきたいと思う。

最後まで読んでいただきありがとうございました。

~学び続ける人の人生は、常に前向き~