こんにちは、カツヤマ(@katsu8ma)です。4429 リックソフト が4月9日に2021年2月期業績予想の上方修正を発表したので内容について見て行きましょう、宜しくお願いします。

投資戦略についてはこちら↓

投資開始して最初の決算発表となった2021年2月期の第3四半期決算内容と比較しながら内容を整理していきたいと思う。

2021年2月期業績予想【上方修正発表】

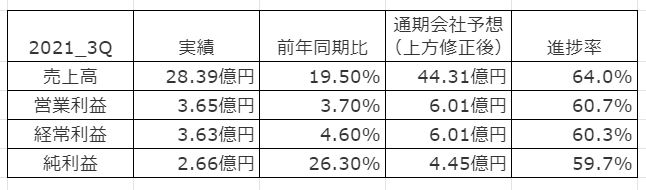

第3四半期決算を振り返ると各指標の着地状況は、下表の通り。

そして今回の上方修正で出た通期会社予想を適用すると以下の様になります。

上方修正により進捗率は見た目低下していますが、4Qでの業績予想の変化は以下の通り。

上方修正前 ⇒ 上方修正後

・営業利益:1.75億円 ⇒ 2.36億円

・経常利益:1.81億円 ⇒ 2.38億円

・ 純利益:1.12億円 ⇒ 1.79億円

上方修正資料を見る限り、2021年2月からアトラシアン社製品の一部値上げ影響で顧客の前倒し注文が想定を超えたとのこと。それも複数年契約の注文が多いことからも値上げという要素はあるものの、今後のデジタル化を見据えた各企業の投資にも見て取れます。

SNS上でもSEの方がアトラシアン社製品は使いやすいと仰られていて、一度使った企業が他のサービスに移る可能性は低いのではないかと考えています。

では、改めてそれぞれ個別に決算状況を見ていきたいと思う。

ライセンス

一昨年より商談が進められていたライセンスの大口案件が受注に至り、売上を大きく伸びた。

製品はAlfresco(アルフレスコ)で契約は5年間。

製品毎のマーケティング施策を開始、無料セミナー等も開始したことで徐々に売上向上に繋がってきたと決算補足説明資料に記載がありましたので今後にも期待したい。

既に富士フィルムや川崎重工業などで導入されていますが、現状の働き方は紙での書類やり取りが多く、コロナ禍でも書類を回すためやハンコを押すための出勤などの問題も各企業あります。

企業価値や競争力向上のための「DX(デジタル・トランスフォーメーション)」推進の流れは

今後も継続するはずで出来ない会社は淘汰されていくと考えます。

日本だけでなく海外で活躍する企業にとっては情報伝達をセキュリティー確保したうえでスムーズに行うことが必要不可欠であり、結果として働き方改革などの生産性アップに寄与します。

今後もこの流れは国内外で加速すると思われ、アトラシアンのストック売上比率は93%と依存度が

高い状況に変わりがないが、リックソフトにとってアルフレスコ等のライセンスを増やすことが

今後の企業成長に繋がっていくはず。

SIサービス

仕掛中案件の作業進捗の鈍化による売上計上先延ばし等の影響を受け、対前期比は▲4.8%

クラウドサービス、自社ソフト開発

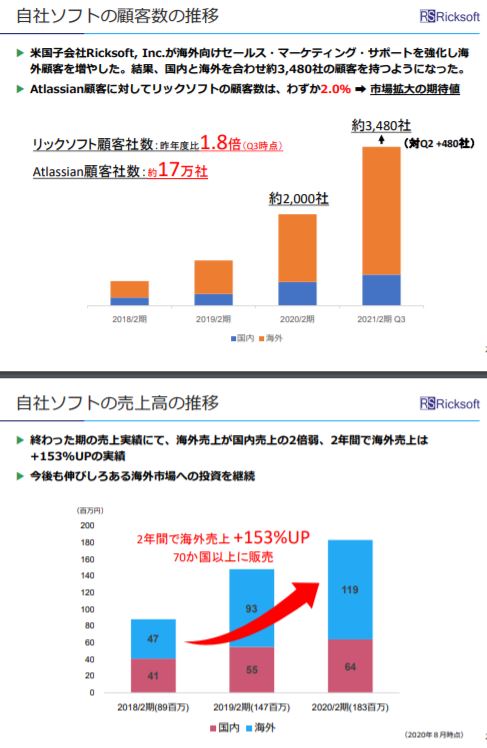

リックソフトが意識的に売り上げを伸ばそうとしているクラウドサービスと自社ソフト開発

自社ソフト開発は…

引き続き既存顧客のライセンス更新は堅調であり、対前期比+21.1%の伸長

新製品の売上はまだ大きくないが、順調に成長中

リックソフトの売上全体で、まだ6%の自社ソフト開発だが、個人的には一番期待している部分。

国内の販売だけでは限界があるが、海外市場への展開は伸びしろしかなく、日本のサポート力は海外にはあまり充実していない部分だと思うので顧客を掴んだら中々離さないと思う。

価格競争に巻き込まれず、優位性を保ちビジネスを展開していって欲しい。

3Q決算を受けての株式市場の反応は?

ここ1年の日足チャートを見ると出来高を伴った見事な下降トレンドとなっており、株式市場からの期待値に応えられずに売り込まれている印象。

テクニカル的な目線でいけば投資対象からは外れると思うが、長期的な視野で見れば時価総額は100億円台で上昇余地が十分にあると考えており状況を見ながら追加投資していきたい。

1/14の3Q決算を受けて1/15の株価は3,470円から一時3,865円(+395円)まで上昇するも、

終値は3,590円(+90)となった。

以前の決算説明で大貫社長が話している通り1Q~4Qまで数字が凸凹なのがリックソフトの特徴なので4Qに期待出来るか?という皆の思惑が入った株価の動きと見て取れる。

結果として上髭が付く形となったため短期的には上下に振れる可能性があるが、長期的には4Qでしっかり数字を残して通期会社想定値を達成出来るかが焦点となる。

ここまでが前回の流れ、今回の上方修正が入るまでに一時4200円台まで上昇するものの、その後は3200円台まで落ち込んでいました。

その間、投資戦略に基づき適宜追加購入を行い現在は500株@3,324円となっています。

PTSでも3,765円 +155(+4.29%)まで買われていますが、短期的には上げ下げがありますので長期で入られる方はタイミング見た方がいいかもしれません。

![]()

引き続き、長期投資で応援を続けながら動向を観察していきたい。

~学び続ける人の人生は、常に前向き~![]()

![]()

![]()

![]()