こんにちは、カツヤマ(@katsu8ma)です!

3150 グリムス が10月29日に2021年3月期の2Q決算を発表しました。

創業来16期連続の増収、17期連続増収に繋がる2Q決算です。

それでは早速見て行きましょう。

この記事を読んでわかること

・2Q決算の特記事項【通期会社予想に対する進捗率50%超え】

・エネルギーコストソリューション事業【事業用自家消費太陽光発電システムとIoT機器の販売拡大】

・ スマートハウスプロジェクト事業【蓄電池の販売が順調に拡大 】

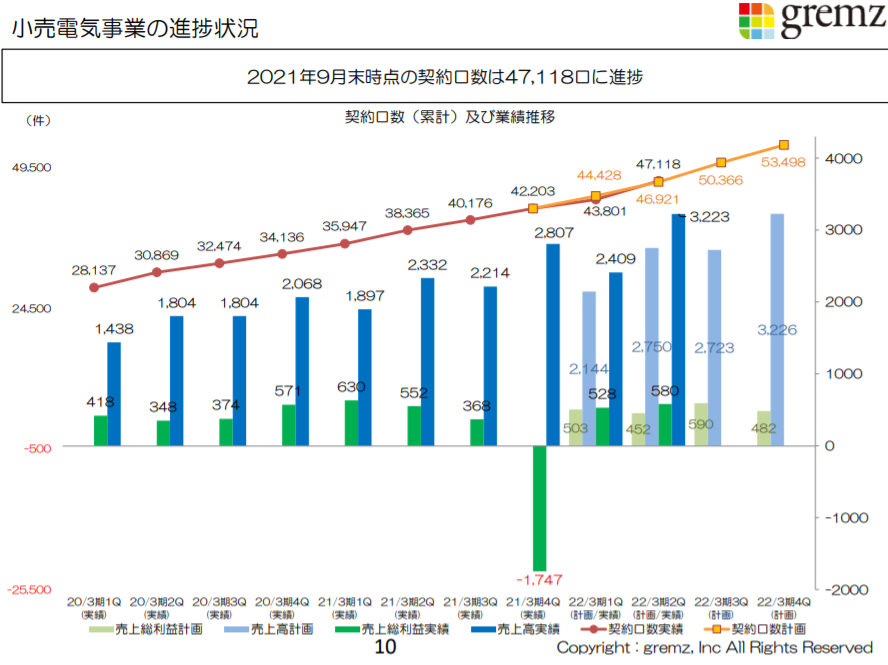

・ 小売電気事業【契約口数が4,915口増加 】

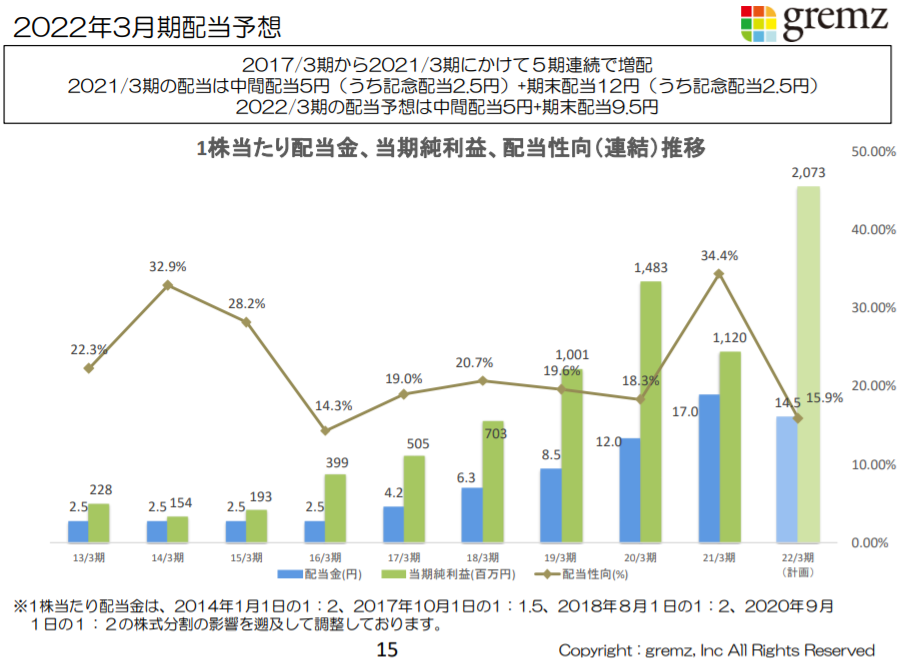

・2022年3月期の配当は?【通期の業績予想修正に期待】

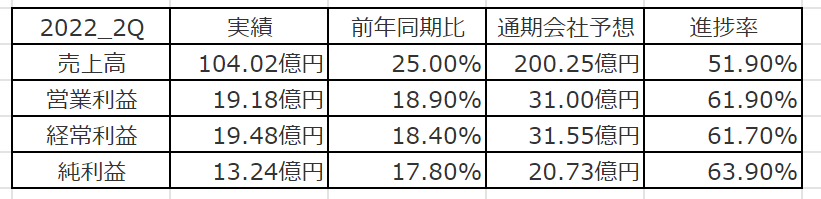

2Q決算の特記事項

各指標の着地状況は、下表の通り。

エネルギーコストソリューション事業

スマートハウスプロジェクト事業

蓄電池の販売が伸びているのが印象的です。

太陽光発電で固定買取期間を終えた顧客を着実に販売出来ている印象ですね。

グリムスさんから蓄電池の話を聞いた限り、新電力シンエナジーの代理店で「e-生活プラン」といったお得なプランを用意出来ているのも導入を後押しする要因のひとつかな、と感じました。

小売電気事業

2022年3月期の配当は?

2021年3月期は記念配当もありましたが5期連続で増配を続けているグリムス。

今期は中間配当5円と期末配当9.5円の14.5円で前期より低いですが業績予想は保守的に見ていると思われます。

実際に10/25に業績予想の修正として2Q累計連結業績予想数値が上方修正が行われています。

通期業績予想は据え置きとなっていますが期待したい所ですね。

昨年末からの電力調達価格高騰を受けて一時的に株価も1,500円台まで売り込まれました。

アメリカではバイデンさんが選挙で選ばれ、再生可能エネルギーが注目されて3,000円超えとなりました。

個人的に気になるのはやはり電力調達価格の高騰。

秋までは低価格で推移していましたが11月から一段と価格が上昇しています(例として11/22の料金を👇に出します)。

インバランス料金上限は各電力会社の余裕代が3%を切るまでは80円/kWhとなりますが瞬間的に80円/kWhを出す時間も。

顧客の電力使用量が少ないグリムスには影響は他社より軽微だと思いますが注目したいと思います。

~学び続ける人の人生は、常に前向き~