こんにちは、カツヤマ(@katsu8ma)です。4429 リックソフト が10月14日に2022年2月期2Q決算を発表しましたので内容を見て行きます。

2022年2月期1Q決算について纏めた記事はこちら↓

この記事を読んでわかること

1. 2022年2月期2Q決算内容【売上高YoY+16.3%】

2. 事業トピックス【自社ソフト開発拡大】

3. 今後の将来性【DX認定事業者に認定】

1. 2022年2月期2Q決算内容【売上高YoY+16.3%】

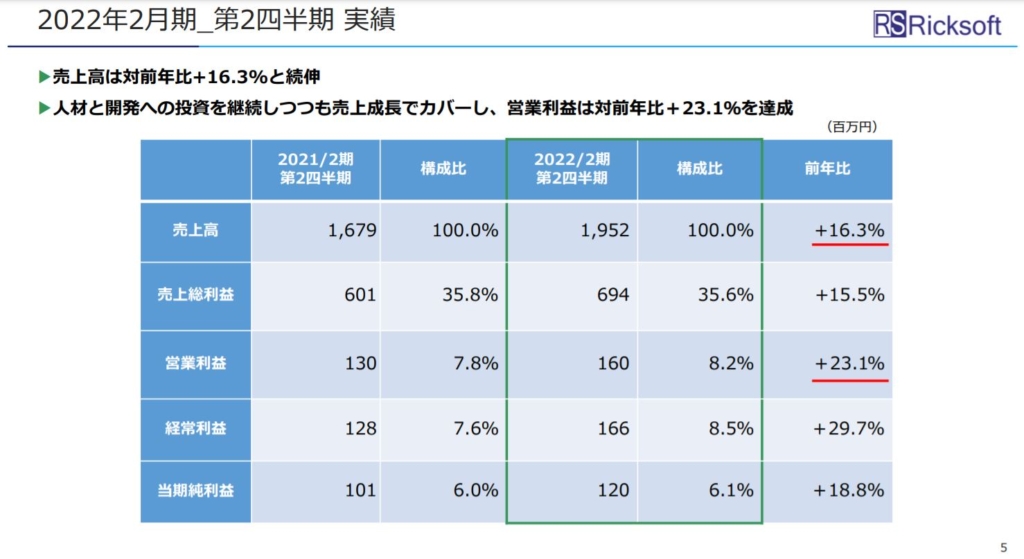

各指標の着地状況

1Q決算の売上高は対前年比+0.6%増益、当期純利益は対前年比-7.8%減益といった結果でした。

やはり本決算時に説明のあったアトラシアン製品値上げ前の駆け込み需要影響が大きいか?

と思っていましたが2Q決算では少し回復傾向が見て取れます。

2Q決算の売上高は対前年比+16.3%増益、当期純利益は対前年比+18.8%減益といった結果。

2Q単体で見ても売上高10.46億円と過去実績から見ても3位の結果。

製品値上げ前の駆け込みによって4Q売上高は過去最高の15.92億円にこれから更なる成長が見えるかがポイント。

前回の本決算時の説明資料にも記載がある通り、人材と開発への投資を継続中の為、増収減益の結果。

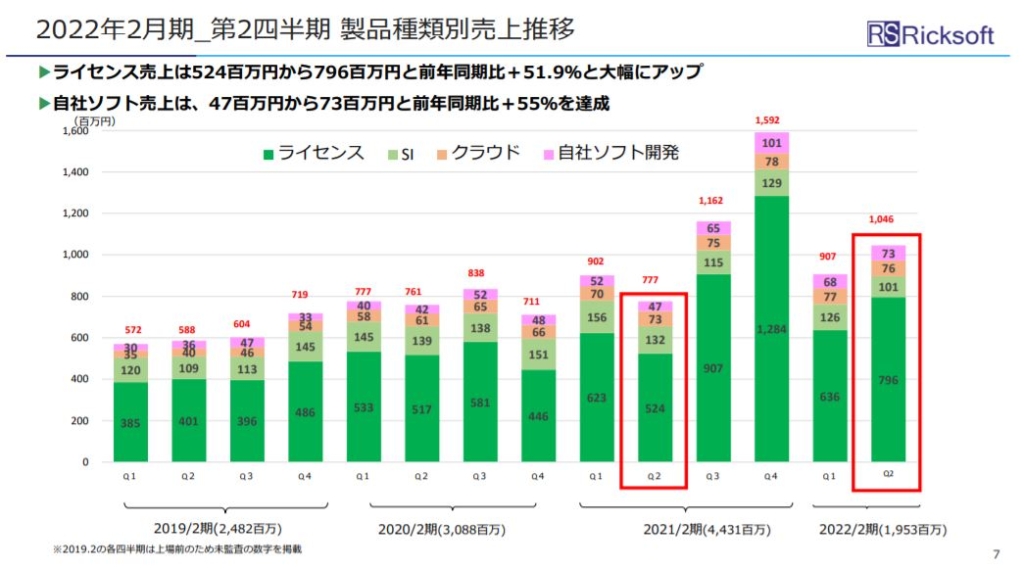

業務別売上高

・ライセンス売上 ⇒ 7.96億円で対前年比+51.9%と大幅にアップ(1Q決算時は横ばいでした)

・SI、有償研修等 ⇒ 主力商品の切り替わり(サーバー版からDC/Cloud版へ)で対前年比▲21.8%

前年からコロナ禍で営業も難しく売上が1Q決算同様に鈍化傾向

・クラウドサービス ⇒ 1.52億円で対前年比+6.3%と以前の様な急激な伸びは無いが、着実な成長

クラウドサービスに関しては2020年2月期の成長率が42.8%だったのを考えると物足りない印象ですね。

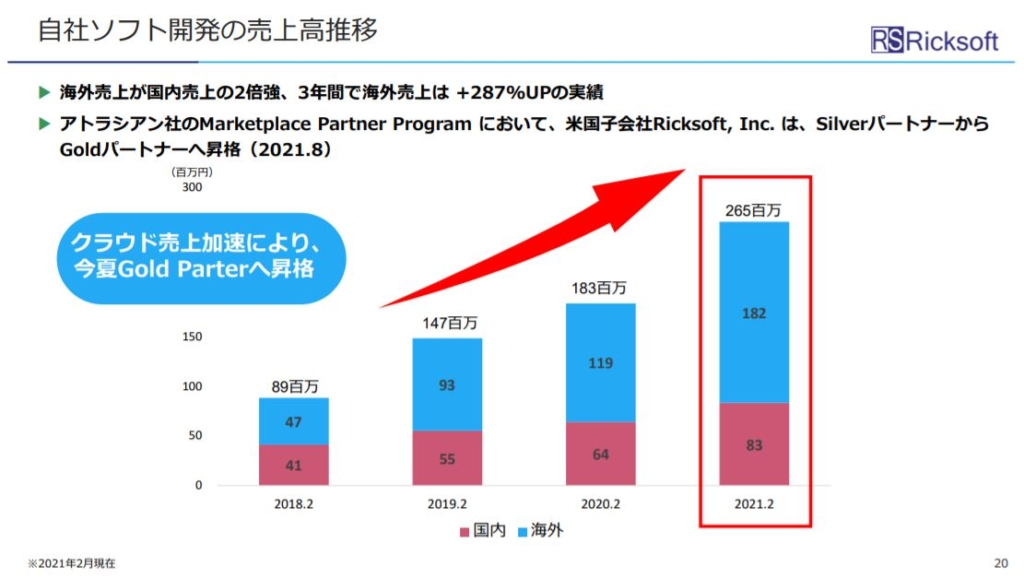

・自社ソフト開発 ⇒ 1.41億円で対前年比+42.4%と高成長率継続

2020年2月期の成長率が25.3%、2021年2月期が44.8%だったことを考えると、以前の決算説明で大貫社長が話していた意識して自社ソフト開発を伸ばしたいと言っていた事が狙い通り進められている印象。

Cloud製品に付加価値をつけて販売していくスタイルは顧客からのニーズも非常に高いと大貫社長も前回の決算説明会で話されていたので今後の展開にも注目していきたい。

2021年2月期4Qの売上高は凄いですが、今回の2Qも3位の売上高となります。

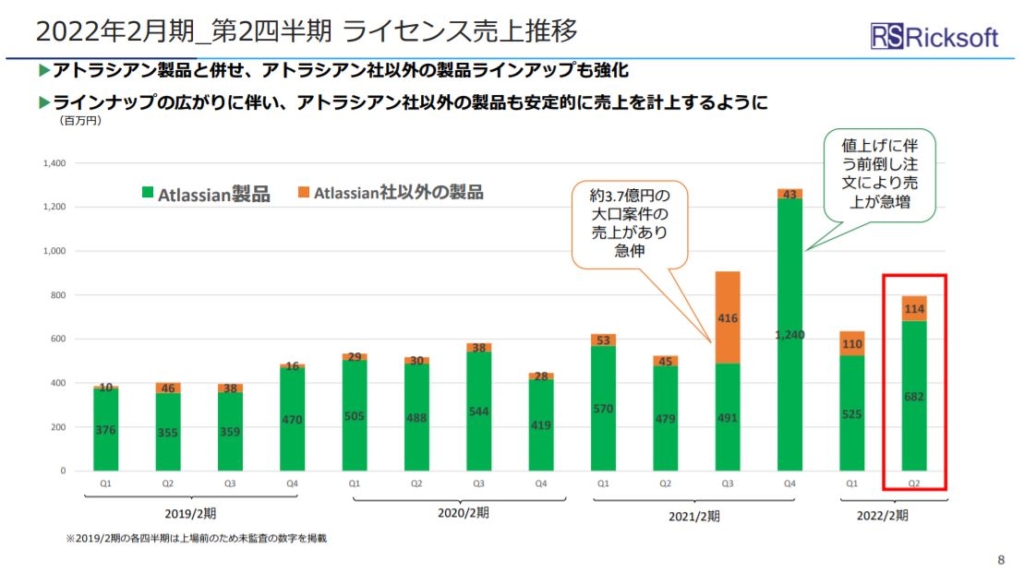

アトラシアン社以外の製品ラインアップ強化

1Q決算に引き続き2Qでもアトラシアン社以外の製品売上が1億円を越してきているのは良い傾向。

アトラシアン1社に絞るとどうしてもリスクをあるので色んな選択肢が増えてきているのは好印象。

その結果、1Q、2Qともに1.1億円前後の売上で前年同期比で約2倍に成長。

因みに、2021年2月期3Qで売上が伸びているのはAlfrescoの大型契約分。

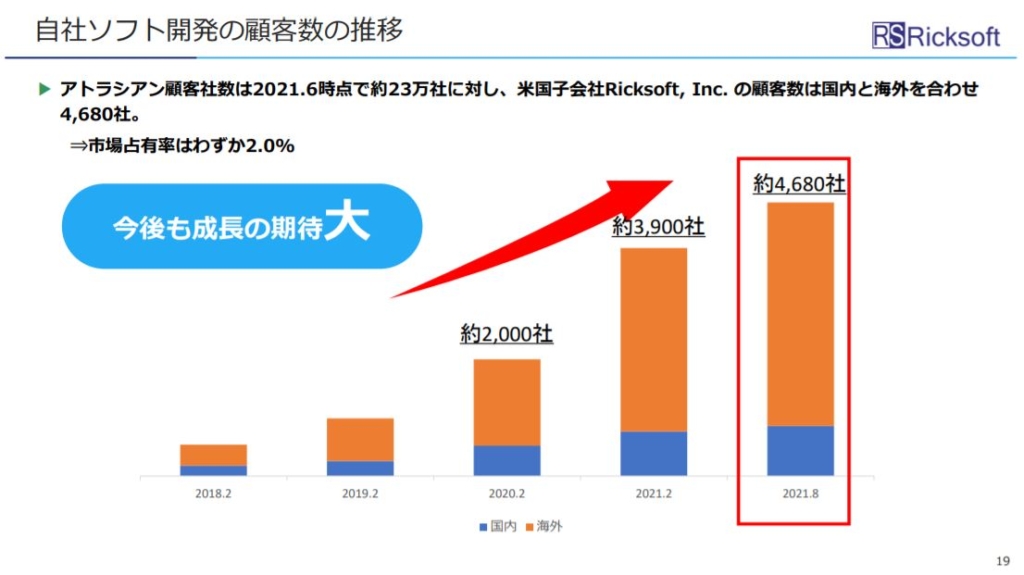

2. 事業トピックス【自社ソフト開発拡大】

3. 今後の将来性【DX認定事業者に認定】

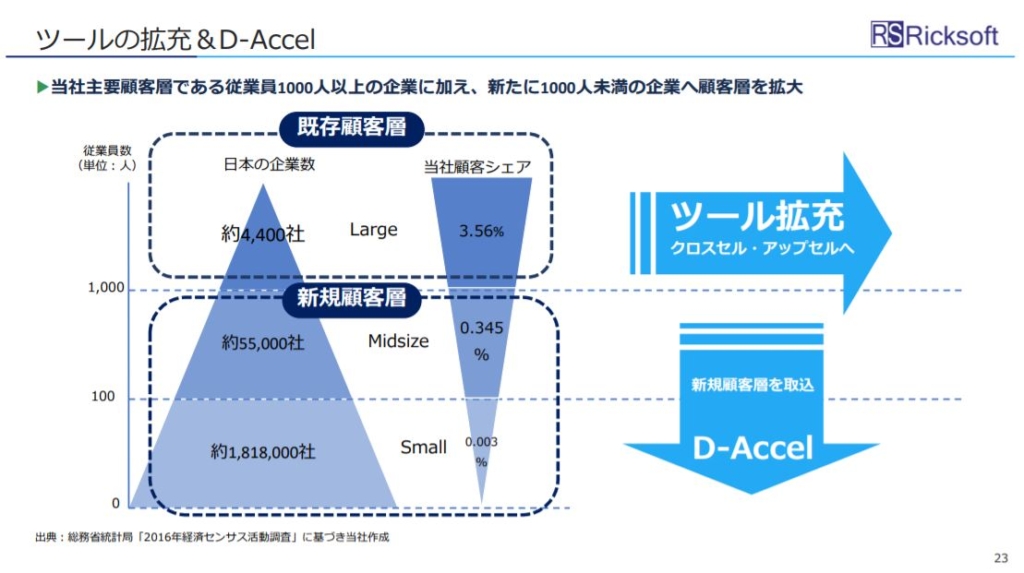

従来、リックソフト顧客層は従業員1000人以上の大企業。

大企業は他ツールを拡充させて成長させていく。

今回のポイントは働き方改革と叫ばれてDX期待が進む中、中小企業含めて困っている問題はIT人材が少ないこと。

人材が不足することでDXが進まない現実を変えていくD-Accelサービスを1000人未満の企業へ展開。

主力はやはりアトラシアン製品。

新製品のアジャイル計画ツールや引き合いが多いアトラシアン製品に付加価値を付けた自社開発ツールの成長に期待。

他ツールもSlackやAlfrescoといった部分が第2の成長の柱になることを願いたい。

1Q決算説明会の時に大貫社長が服のセレクトショップの様に、クラウドサービスのセレクトショップみたいな存在になりたいと話されていた。アフターフォロー含めて徐々に顧客数を増やして信頼を積み上げて欲しい。

社長自身が使い勝手に惚れ込んだアトラシアン製品。今までは開発部門が使う印象でしたがこれからは一般ユーザーへの認知度も高まっていくのだろうと考える。

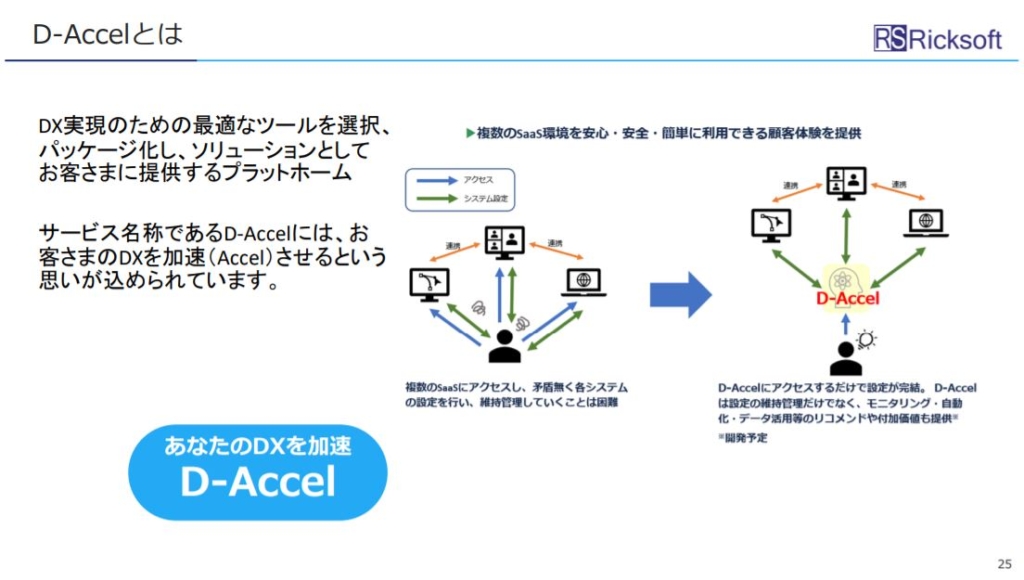

DXといっても実際色んなSaaSを組み合わせると各システム設定が面倒な想いをする方もいるのではないでしょうか。

お客さまのDXを加速(Accel)させる、という思いが込められたサービス開発状況にも注目。

最初の取っ掛かりとして、まず使って貰って価値を理解してもらう必要があります。

そのためにも登録無料で価値提供を行うスタイルには賛成。

結局、自社でIT人材を雇えないならある程度のコストを払ってでもSaaSを便利に使いたい企業はこれからも増えると予想。

経産省が定めるDX認定事業者にも認定。

2021年10月16日時点で経産省のサイトを見ると194社が認定されています。

2020年12月に認定された最初の2社は「アフラック生命保険」と「三井住友海上火災保険」でした。

保険関連もDX化出来る分野なので先行していますね。

2Q決算発表後のPTSはあまり反応ありませんでしたが、10/15は+308の2123まで回復。

時価総額としても100億円以下まで長期間売り込まれていたのでこれからの展開にも期待したいと思う。

本格的な業績はD-Accelで成果が出て来るかがポイントだと思うので引き続き注視していきたいです。

それでは今日はこの辺で。最後まで見ていただき有難うございました。

Twitterでも各企業の決算内容について発信していますのでフォロー頂けると幸いです。

~学び続ける人の人生は、常に前向き~