こんにちは、カツヤマ(@katsu8ma)です。

4429 リックソフトへの投資戦略について記載していきたいと思います。それでは宜しくお願いします。

2021年1月時点でリックソフトへ投資開始するのは世間的にはあまり肯定されないだろう。

理由としては東証マザーズに創業14年目で2019年2月へ上場してから株価が9,000円付近まで

上昇するものの、その後は売りが優勢で株価が低迷しているためである。

2021年初めに@3,490円で100株より買いを開始。

豪アトラシアン社とは?

特にテレワークが進むなかで2週間程度の短期間でソフトウェア開発を進めるアジャイル開発は増えていくことが想定され、以下の3つを中心に各企業に導入が進むことが期待できる。

投資する理由は?

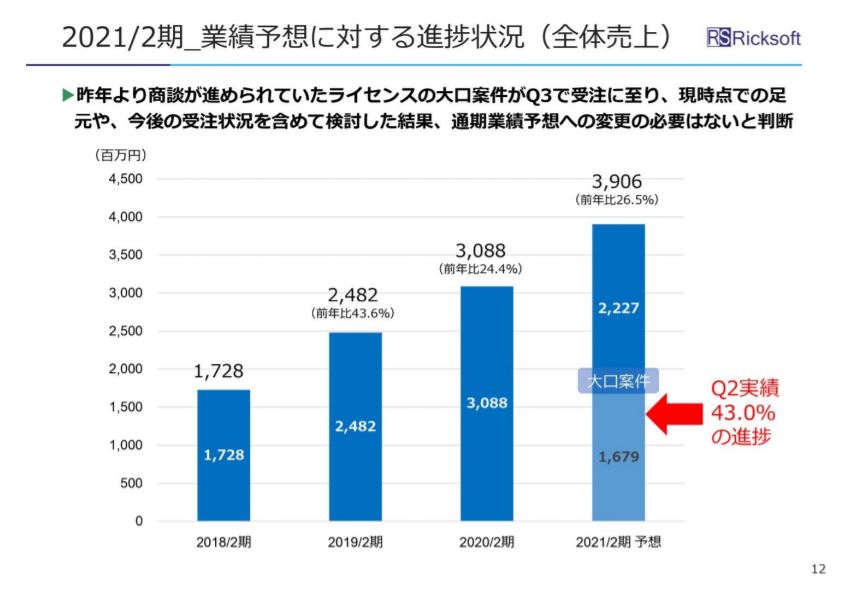

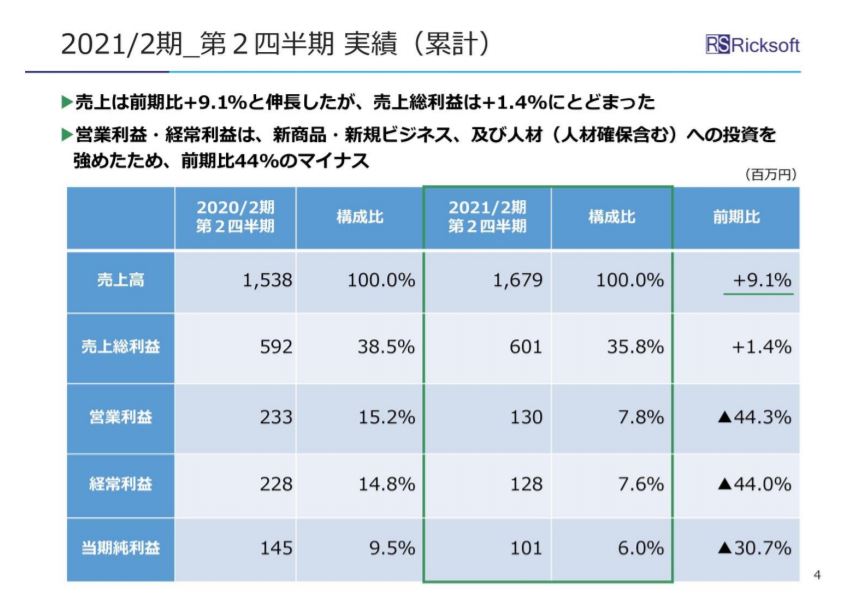

年々売上高が増加している(2021年2月期は39億600万円の計画、2018年対比で2.2倍)。

リックソフトの特徴としては1~4Qのライセンス売上が凸凹するので通期での推移を長期で見ていく他ない。

決算説明資料の中でも、営業利益、経常利益は、新商品・新規ビジネス、また人材、人材確保への投資を強めた影響と記載されているため長期目線でいけば成長が期待出来る点(実際に採用を増やしているのは自信がある証拠)。

意識的に営業注力して売り上げ増加を狙っていたクラウドサービスと好採算の自社ソフト開発を国内外で売上げ、+20%前後の売上成長を達成している点。

ソフトウェア市場規模は全世界で約428兆8000億円と規模が大きくアトラシアンパートナーとしてアジアパシフィックで1位の位置付けにいるのも有利(全世界で500社以上)。

時価総額も150億円程度と小型株。同業である4776 サイボウズは売上高170億円、純利益12億円予想となっており、時価総額1400億円程度と約10倍であり、

リックソフトが売上高と純利益を増やしていることを決算で示せれば、時価総額3倍として株価は3,300円⇒9,900円程度に見直される可能性がある。

※恐らくそこまで上昇したら株式分割が行われるはず。

創業社長の大貫社長が保有する株式は3%と低く見えるが、特別利害関係者10名で構成されるHS株式会社が46.6%と筆頭株主で投資家と利害は一致。

事業のビジネス規模について

先述したとおりソフトウェア市場規模は全世界で約428兆8000億円と規模が大きく、コロナ禍とDXによって更に市場規模は大きくなると思われる。

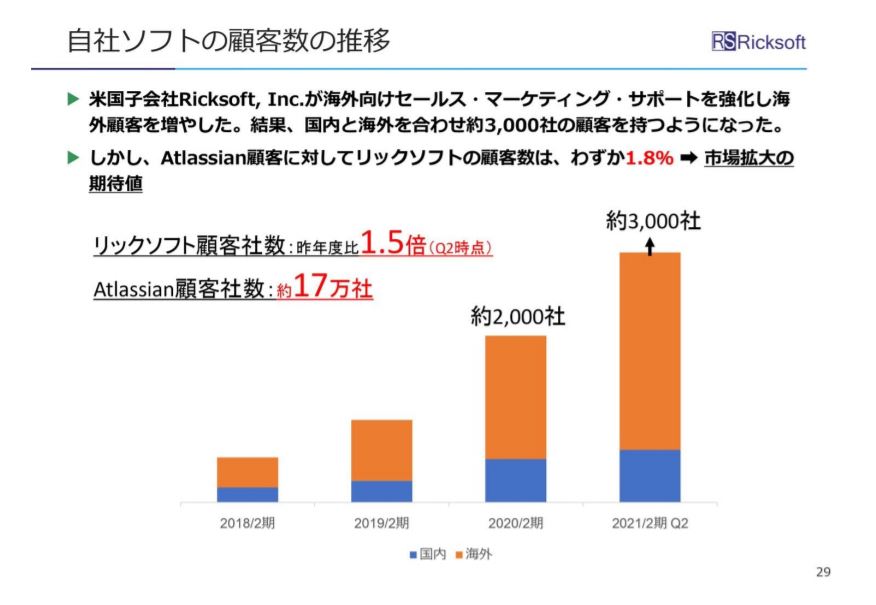

自社ソフトの売上が増加しているが、未だアトラシアン顧客の約1.8%と拡大余地があり、将来的に大貫社長は3割シェアを目指したいと公言していることから将来性に期待。

アトラシアン以外にもスラックなどのサービスも手掛けているためアトラシアンへの依存度は低下していく見込み。

投資期間はどのくらいにするか

上場後の期待で買われた9000円程度に戻るまで数年掛かると見込んで2年を想定。

自社開発ソフトがヒットして、軽く9000円を超えていくようであればそのまま保有継続。

時価総額の上限は?

同業で先行しているサイボウズの時価総額1400円前後を目標に1500億円と想定。

但し、サイボウズ等の他社の成長度合いを観察し、都度見直しが必要。

時価総額の下限は?

直近の3,300円から1/3の価値まで低下すると見込んで約50億円程度。

損失リスクの許容範囲及び何%のリターン狙い?

株価は現時点で約3,300円、1,100円まで下落すると考えて-67%。(現時点では損切り予定無し)

利益確定を9,000円に置くと+257%のリターンが見込める。

つまり-67%の損失リスクを抱えつつ、約250%のリターンを狙うので期待値はプラス。

今回はここまで。

次回は保有後に株価が上がった場合、下がった場合についての考え方を整理したい。

~学び続ける人の人生は、常に前向き~

![]()

![]()

![]()

![]()