こんにちは、カツヤマ(@katsu8ma)です。3550 スタジオアタオ が4月13日の大引け後の16時に2021年2月期の本決算を発表しました。

早速内容について見て行きましょう。

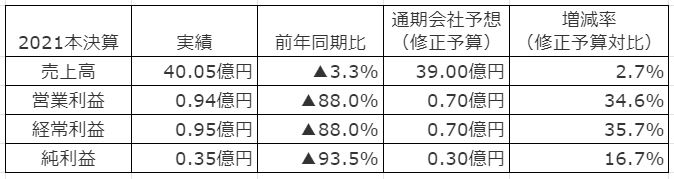

2021年2月期本決算内容

各指標の着地状況は、下表の通り。

この数字だけ見てもピンと来ない方は前回の決算時に纏めた記事を確認ください。

3Q決算にて営業利益、経常利益、純利益が通期会社予想を超過しており、上方修正か?

と考えていましたが、攻めの経営として2021年2月に期間限定でキャラクターブランド

「イルメール」のテレビCMにてプロモーションを実施。

筆者の友人も我が家にあるハッピードールを見て反応する等、まだまだテレビのプロモーション効果を感じた事例でした。その後はYoutubeにて再生回数が345万回数(※)まで伸びています。

※2021年2月19日時点では180万回数再生でした。

つまり、3Q決算後にILEMERブランドへの積極的な投資を行った結果、営業利益等が大幅に低下した流れになる。

短期で株価だけを見て購入している層はILEMER期待と思われるので、この決算だと新たな買いは難しく、短期勢が投げ売りをして長期勢が拾っていく展開になると予想する。

いたずらに個人投資家を煽らず淡々と売上を増やす慎重な点はスタジオアタオの良い所でもあるが、

恐らく短期的な個人投資家たちからは余り歓迎されないですね(長期保有勢は慣れたものです)。

ここまで読んでいただいた方は、その前提を踏まえて本決算内容を見て行って欲しい。

ILEMERのTVCM影響により売上高と利益が上振れ着地

当初予算の35.00億円に対しての増減比は14.4%であった。

元々当初予算を低めに見積もっていた要因は決算資料にも記載の通り、

新型コロナウイルスによる2か月間の全店舗臨時休業や消費者の外出自粛影響である。

2020年2月期の売上高41.42億円と比較すると40.45億円と確かに1.37億円減少している。

一方で本決算タイミングの4Qに絞ってデータを見ると今回は12.39億円と同期比で過去最高。

1Qに売上が伸びやすい傾向で2019年1Qで14.73億円があるものの、今回の4Q売上高は単純に

評価していいポイントの1つだと考えます。

そして、TVCMを4月26日~5月9日のGW期間をターゲットに家族層へアピールするために放映。

地域は関東の1都6県、関西も1府、5県と店舗へ足を運んでくれそうなエリアに絞っている印象。

新型コロナウイルスもあり、外出も控えめに家でTVをつけてILEMERのCMを見た子どもと親が店舗に出向く流れを期待したい。

因みにILEMERの布マスクを神戸や世田谷区等に対して子供用布マスク約9万枚を無料配布、その後も約8万枚を追加配布。

売上金についても公益社団法人日本医師会へ寄付するなど社会貢献も目立つ。

子どもにファンになって貰う事が一番の売上アップに繋がり親への宣伝にもなることが期待出来る。

神戸、東京とどちらも実店舗があるので店舗の売上アップが数字として表れてくれると嬉しい。

なお、スタジオアタオ15周年記念として新ブランドの「Strawberry Me」が立ち上がるようです。

ブランドのホームタウンは京都。

2021年8月下旬に観光地の中心地へ初店舗を出すようなのでインバウンド需要を取り込んで貰えると嬉しい、そしてILEMERとも親和性を持たせるようなので動向に注目したい。

2020年1月から始まっている越境ECの進捗がIRとして聞こえてこないですね。

過去問い合わせた際は概ね想定通り推移との回答だったので朗報を待ちたいところ。

各ブランドへの積極的な販売促進費投資等によりEC販売29.7%増加

売上高の減少は先述した通りだがILEMER等への積極投資は2020年2月期4Qの販促費6.23億円から2021年2月期4Qの販促費は10.93億円と約75%増加。

仮にこの販促費が前年同期比とすると売上高も減少したと思うが、仮に売上一定と仮定すると営業利益は0.94億円から5.64億円まで引き上げられる(前年は7.88億円)。

それを捨ててでもILEMERへの投資を続け、その先の未来に向けて挑戦している。

そして何より、コロナ禍で2か月の全店舗臨時休業していた中でこの結果は十分だと思う。

結果としては

・店舗販売は13.65億円と前年度対比33.6%減

EC販売を維持しつつ、店舗売上アップをすることで売上高は約44億円が期待出来る数値である。

2022年2月期通期 連結業績予想は?

売上高45億円を目指す

先述の通り、EC販売の維持+αと店舗販売拡大によって売上高45億円は現実味がある数字である。

決算短信を見られた方々は「???」となったかもしれませんが、営業利益等の予想は「0」。

スタジオアタオを長期保有している方は分かると思いますが、業績予想はかなり保守的です。

財務面はあまり記載しませんが長期借入金等で現金が多いのも、その保守的な面からだと考えます。

筆者的には業績予想と実際の決算結果はお互いの約束みたいな印象なので保守的な予想は好きです。

なので、この数字が最低ラインです。そして売上高は超えていく事が期待出来る一方で

今期同様に追加で販売促進費を増やすことで営業利益は結果「0」という流れも予想されます。

営業利益の減少は、今までの決算資料をよく見ないとILEMER等への販促費が効いている事が

分からず、印象が悪いので短期勢を中心には売られる方向に向かうと予想されます。

実際に夜間のPTSでも450円付近(決算前が515円なので10%以上下落)まで低下しています。

短期勢としては短いスパンで値ザヤを稼ぎたいはず、となるとこの企業ではないですね。

また、株主還元の配当金も1株あたり5円が継続されるようです。

長く持てる方は数年単位で掛かるかもしれませんが、お互い応援していきましょう。

筆者は投資戦略が崩れない限りはそのまま応援継続です(主にはILEMERへの投資継続)。

貸株収入と配当金をいただきながら動向を見守っていきます。

短期やスイングトレードでの売買も可能ですが、極力目的の所までは一緒にたどり着きたい。

その間、機会損失はするかもしれませんが、市場に居座り経験を積む事を重視して取り組みます。

それでも、あくまでPTSは個人の取引です、明日以降に機関投資家がどう評価するのか期待して見てみようと思います。

長期的な目線でいけば下値のサポートラインが切り上がっており、650円あたりが上値、450円付近が抵抗線なので割り込んでしまうと暫く浮上しなそうです。

下に向かうとどこまで下がるか分からないが、1Qへの期待が持てる中で売る人がどこまでいるのかにも注目したい。

投資戦略としてはILEMERへの投資を継続している限りは売らない方針なので経過を引き続き見守りたいと思う。

出来れば650円を抜いて上放れしてほしいと思っていたが、短期的には厳しいですね。

後はマーケット頼みでどうしようもないので考えないようにしたい。

ILEMERの潜在能力を示してマーケットを動かすため、会社には是非とも着実な業績アップと朗報を期待して待ちたい。

ILEMERへの投資が続く限り応援しつつ、これからも長期的な成長を願いながら、株主として見守り続けて行きたい。

~学び続ける人の人生は、常に前向き~

![]()

![]()