こんにちは、カツヤマ(@katsu8ma)です。

6232 ACSLが5月12日の大引け後の16時に2021年3月期の本決算を発表。

少し間が空いてしまったが決算資料を基に整理していきます。

各指標の着地状況は、下表の通り。

ACSLへの株式投資で期待することについて纏めた記事はこちら。

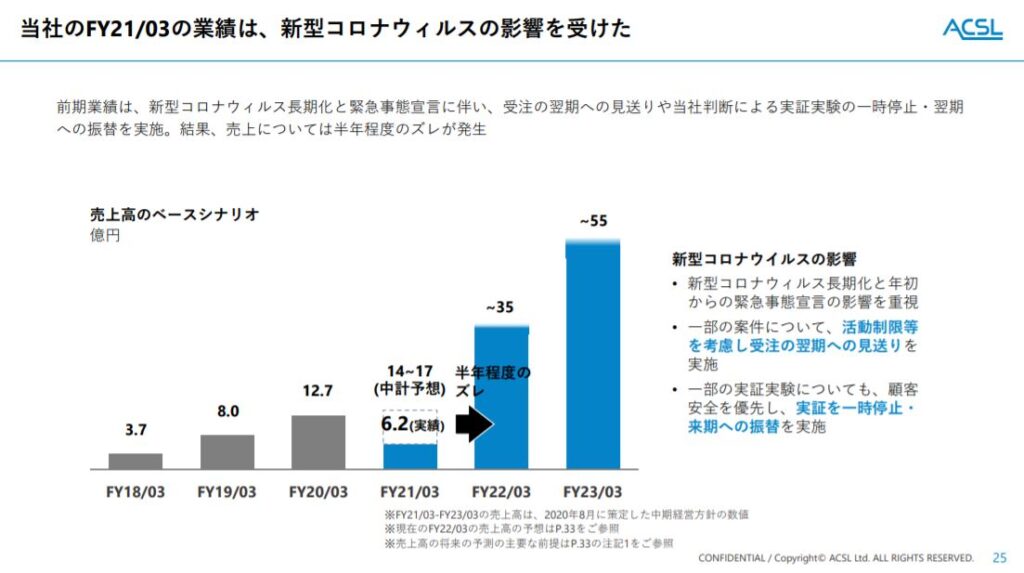

2021年3月期の業績は以下の資料の通り、新型コロナウイルス影響の影響大。

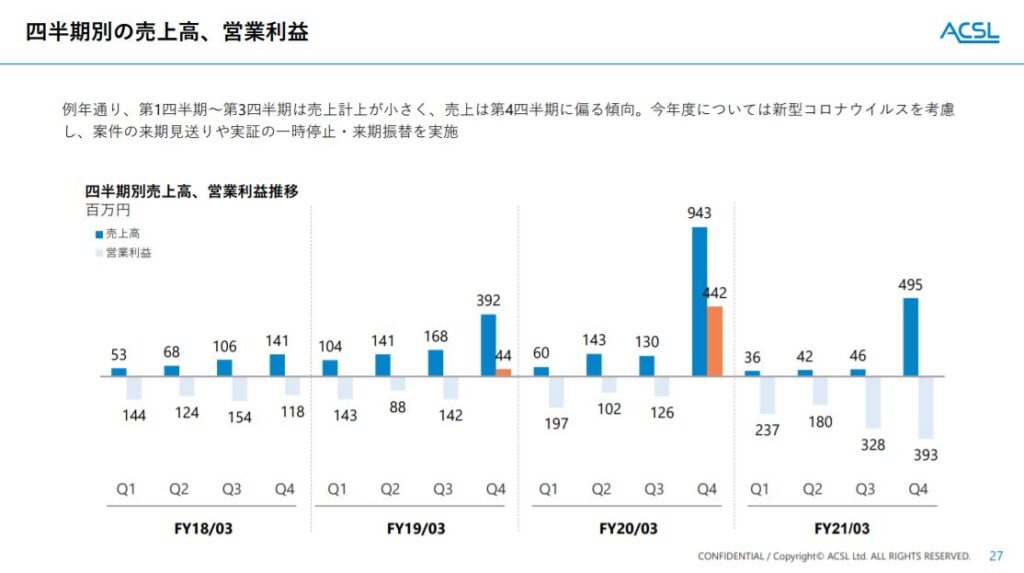

過去の業績を見てもらえると分かりますがACSLの売上は4Qに集中する傾向にある。

決算説明会動画の中でも大型案件等、期間が長い場合は検収が挙げられるのが3Qや4Qに偏ると説明有り。

また、新型コロナウイルス影響で実証実験前の下準備で顧客の所へ行けない等、活動に制約があった旨の説明も。

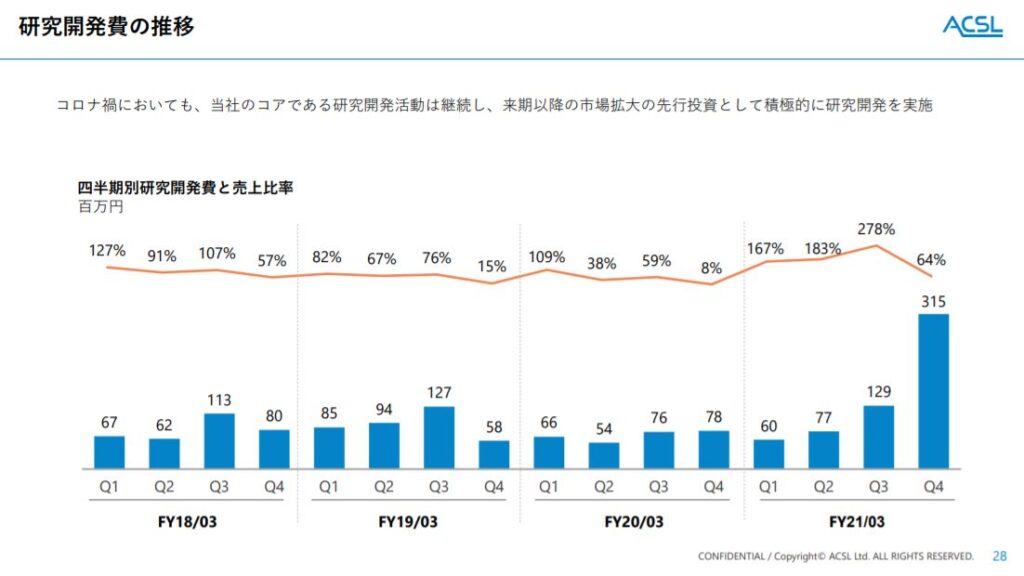

研究開発費については先行投資として積極的に実施。ここに注力しないと将来性が落ちると考えますのでここは理解出来ます。

純利益を押し下げる要因となった特別損失(投資有価証券の減損)の内容は

2019年8月に出資した、米国AutoModality(オートモダリティ)社の投資有価証券を全額減損。

※サンフランシスコも新型コロナウイルスで完全ロックダウンした影響で営業活動停止。

会計基準で特別損失させたものの、米国はワクチン接種も進み経済活動が回復傾向なためAutoModality社の業績回復も見込めているとの説明であった。

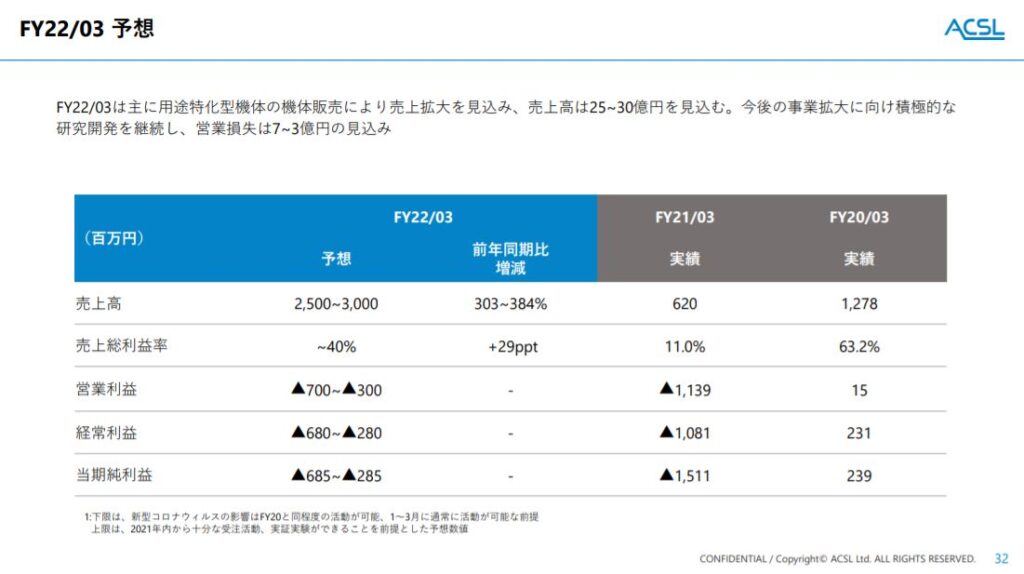

2022年3月期の業績予想は?

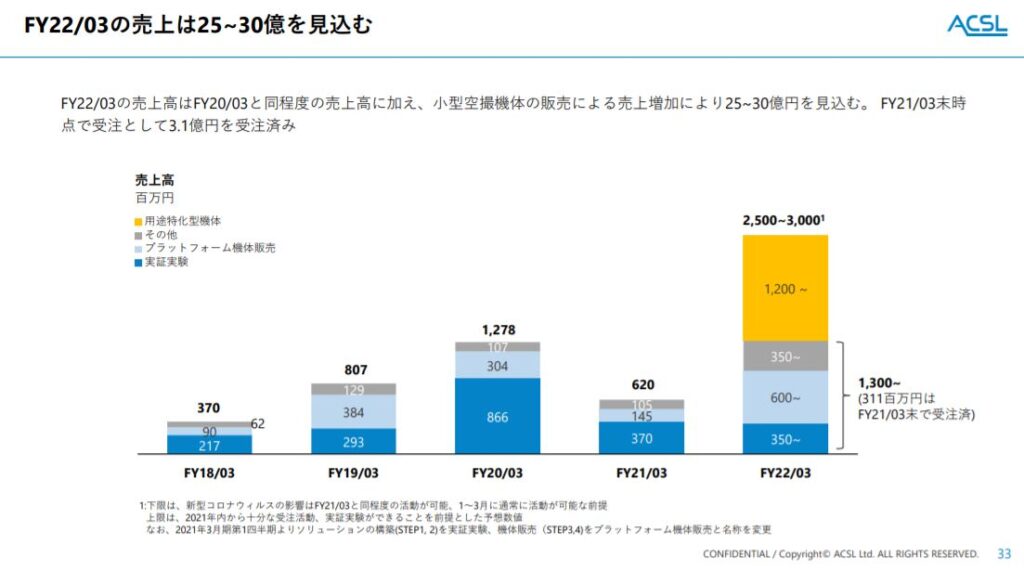

中期経営方針「ACSL Accelerate」の2022年3月期売上目標である35億円に対し、25~30億円を見込む。

研究開発は継続して行い営業損失が3~7億円を見込む計画となっている。

グラフを見ていくと実証実験の割合が増えていない一方でプラットフォーム機体(汎用機)の販売や今回サブスクも開始される用途特化型機体の販売等で12億円と強気の姿勢。

そもそも新型コロナで2021年3月期で予定していた売上目標を約10億円下回ったが、2023年3月期の売上高55億円目標を変えていない。

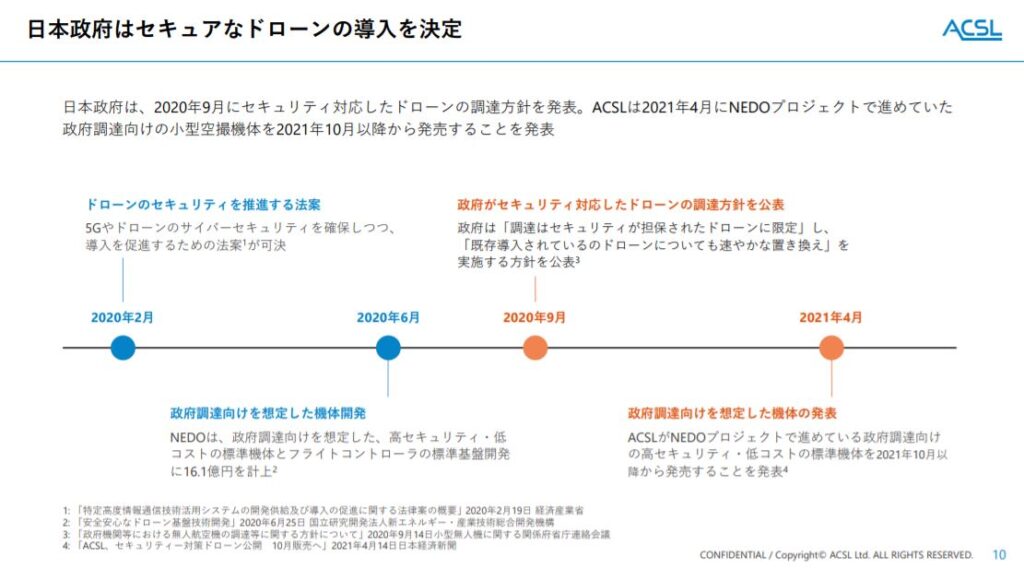

これは政府がセキュアなドローン導入を公表していることで小型空撮機体販売が伸びること。

そして民間企業もセキュリティ面から海外製より国産を選ぶのではないか。

また、期ズレの部分で既に3.1億円は発注済ということ。

インドへの本格進出した背景(ACSL INDIA)は昨年10月にドローンの法改正「デジタルスカイ構想」 によるもの。セキュリティー対応していないドローン使用は違法になる模様。

インド政府も国内ドローン市場を育てる方針でインド資本が過半数ないとビジネス展開不可。

現地パートナーのAeroarc社と連携して収益化を目指す方向のため今後の動向を注目したい。

2021年3月期の財務状況は?

財務的には、

フリーCFが増えていくのはこれから。自己資本率が高いので安心出来る銘柄だと考える。

中期経営方針として、FY23年に売上高55億円、利益7.5億円の目標達成出来るかが当面のポイント。

短期的に見れば空売りなどで株価は乱高下すると思うが、会社経営方針に賛同できるうちは持ち続けたい。そして、自分の長期投資が世の中の3K業務省力化並びに労災減少に寄与出来ればと強く思う。

投資する理由はドローンが少子高齢化の日本には必須だと感じているため。

そして企業も余計な点検補修をしない中でドローンで点検出来て労災リスクも減らせるソリューション(問題の解決方法)を提供するACSL。

配当金はないが、長期保有であるため貸株サービスによる貸株金利(足元3%)を貰いながら

今後の飛躍的な成長と、それに伴う配当を楽しみにしながら、長期目線で保有していきたいと思う。

![]()

![]()

![]()