こんにちは、カツヤマ(@katsu8ma)です。今日は3542 コメダホールディングスへの株式投資の経緯について記載したいと思います、宜しくお願いします。

投資開始時期は2017年8月で妻が100株購入して現在に至る。

妻が投資したキッカケは単純に居心地が良く、くつろげること、そして郊外の広い土地にある駐車場がいつも埋まっていることが決め手だった模様。

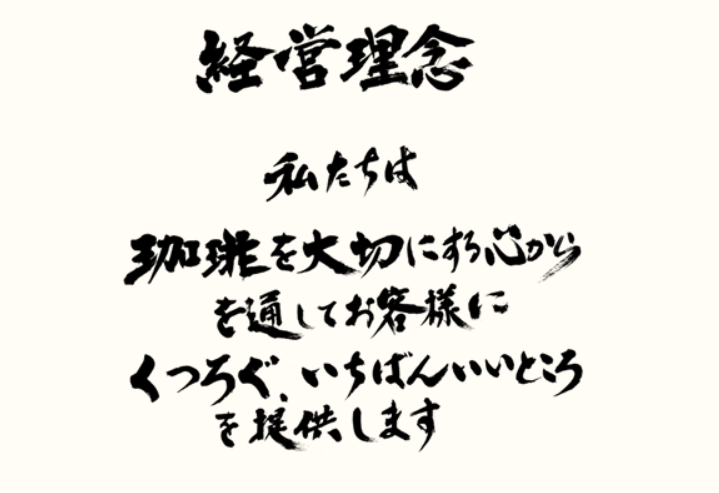

コメダの経営理念を見てみると確かに「くつろぐ」というワードが盛り込まれていることが分かる。

そして駅近くの出店より郊外に店舗が多いことも特徴のひとつである。

⇒2020年12月現在、全店舗889店舗中、747店舗と84%が駐車場有り。

2020年12月に入ってカフェチェーン大手の中間決算が出揃い、コロナ禍で黒字を確保出来たのがコメダだけ、という結果に。

その他のスタバ、ドトール、タリーズは赤字転落。緊急事態宣言で4月、5月は人が外に出なくなったので客足が止まり、売上が落ちた。

その点についても後述したいと思う。

コメダホールディングスとは?

1968年1月に創業者加藤太郎氏が喫茶店「コメダ珈琲店」を開店したのが始まり。

1977年2月にはコメダ珈琲店名物商品「シロノワール」の販売が開始されているため既に40年以上の歴史があります。

くつろぎへのこだわり

誰もがくつろげる「街のリビング・ルーム」を目指しているため

くつろぎを優先とした、明るく開放感のある空間、ゆったりとした客席で設計されている。

そして新聞や雑誌などコメダの空間にお客様のくつろぎのための様々な工夫が詰まっている。

新型コロナ対策も実施されており、パーテーションで区切る等の対策が取られている。

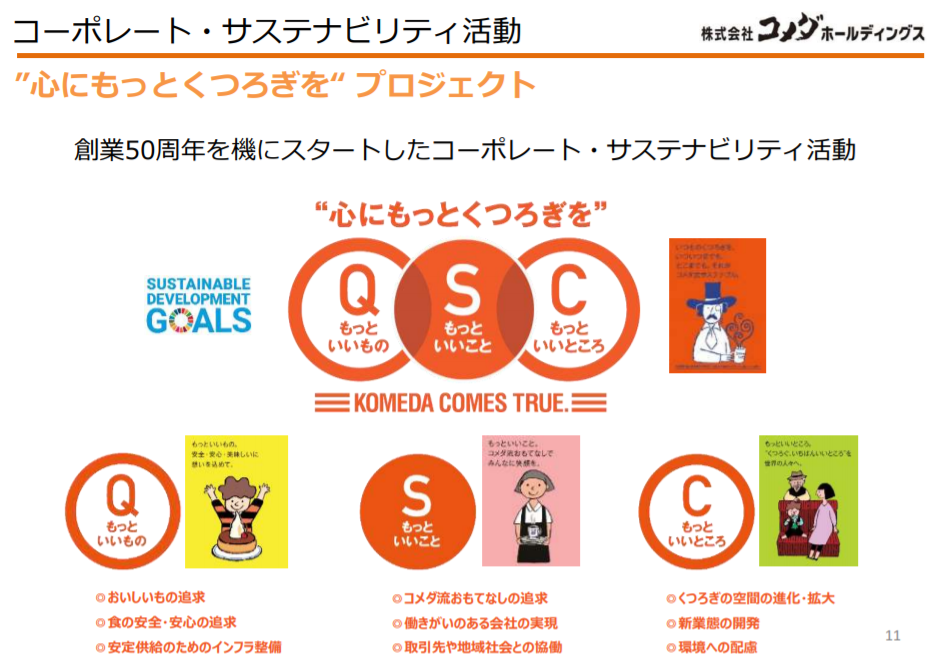

そして創業50周年を機に”心にもっとくつろぎを“ プロジェクトが開始されており今後の展開にも期待したい。

おいしさへのこだわり

コメダのパンは自社製造となっている。

材料の品質にこだわり、独自製法で手間ひまをかけて丁寧に作っており、

食べた人なら分かるが、個人的にバーガーがホントに美味しい(次はコメ牛を食べようと画策中)。

※ボリュームがあるのでこれから食べる人は多めに頼むと後悔しますのでご注意を。

海外展開について

コメダは中国を中心に順次海外展開しており、日本国内だけより収益性の確保が進むだろう。

中国はお茶のイメージが強いが、2000年代からはコーヒーも受け入れられている。

但し、濃い目の味が好まれないそうなので、今後コメダがどう事業を拡大していくのかにも注目したいと思う。

コロナ禍でもコメダが強かった理由①

コンビニでも良く聞かれる仕組みでフランチャイズ(以下、FCと略す)という運営方法が挙げられる。

≪他社の直営店とFC店割合について≫

コンビニも同様だが、FC店舗はオーナーを募集したり、ノウハウ含め全店でサービス品質を保つなのが直営店より難しい。

コメダは地盤の名古屋を中心に個人事業主が多く店舗毎に常連客が多いことや、直営店と違って自らの生活が売り上げとリンクするためテイクアウトやデリバリー等の対策を打ち出す店舗も多かったのもFC店の強みが出た点。

コメダは働きがいのある会社を目指して特定技能外国人の受け入れに力を入れている。

こうゆう取り組みが今後の海外展開にも生きてくればと思う。

コロナ禍でもコメダが強かった理由②

最初に記載したようにスタバ等の駅近くや郊外でも幹線沿いの好立地への出店が多い中、

コメダは幹線道路から外れた道に店舗を構えて、都心部でも駅から離れた2階以上の店が多い。

これは家賃を抑えてFC店のオーナーが運営しやすくなるメリットが挙げられる。

コロナ禍でテレワークする人が増え、駅に行く機会が減った一方で、郊外店舗に需要が伸びたのかもしれない。

コロナ禍でもコメダが強かった理由③

スタバ等が多くの客が入れる店舗設計なのに対し、「くつろぎ」をコンセプトとするコメダはソファーで間隔も広く、元々ソーシャルディスタンスが確保出来ていたため、機会損失が出なかったのだと思う。

今後の競合について

スタバ、ドトール、タリーズはコロナ禍が落ち着けばまた売上が伸びていくことが予想される。

ガストを運営するすかいらーくホールディングスが「むさしの森珈琲」への業務転換を進める。

ドトール・日レスホールディングスも「星野珈琲店」の出店を加速している。

競争は加速するが、コメダの「くつろぎ」コンセプトは暫く強みとしてアドバンテージがありそう。

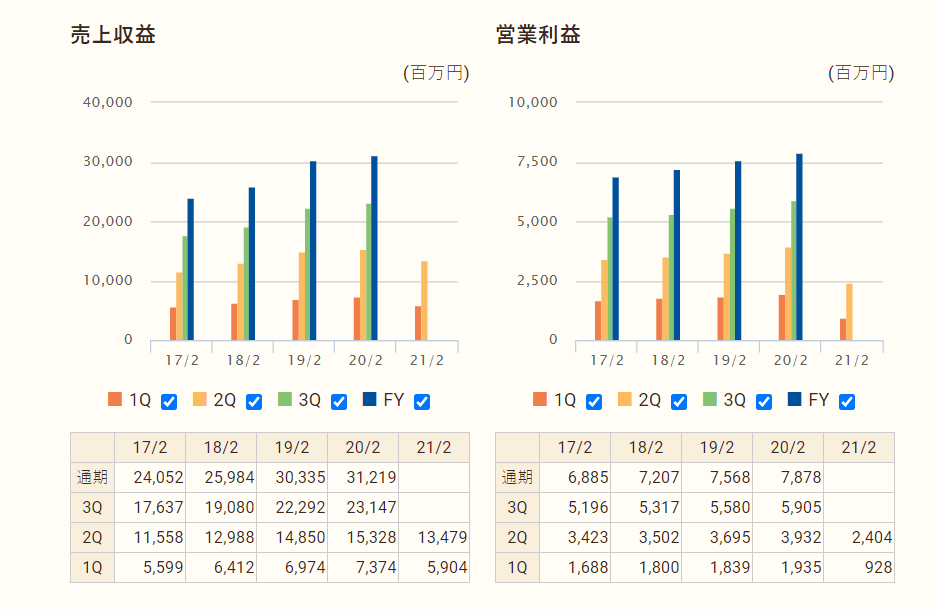

2017年以降の財務状況について

売上収益は2020年FYまで右肩上がりで来ており、順調に事業が拡大していることが分かる。

2021年2月期第2四半期決算状況

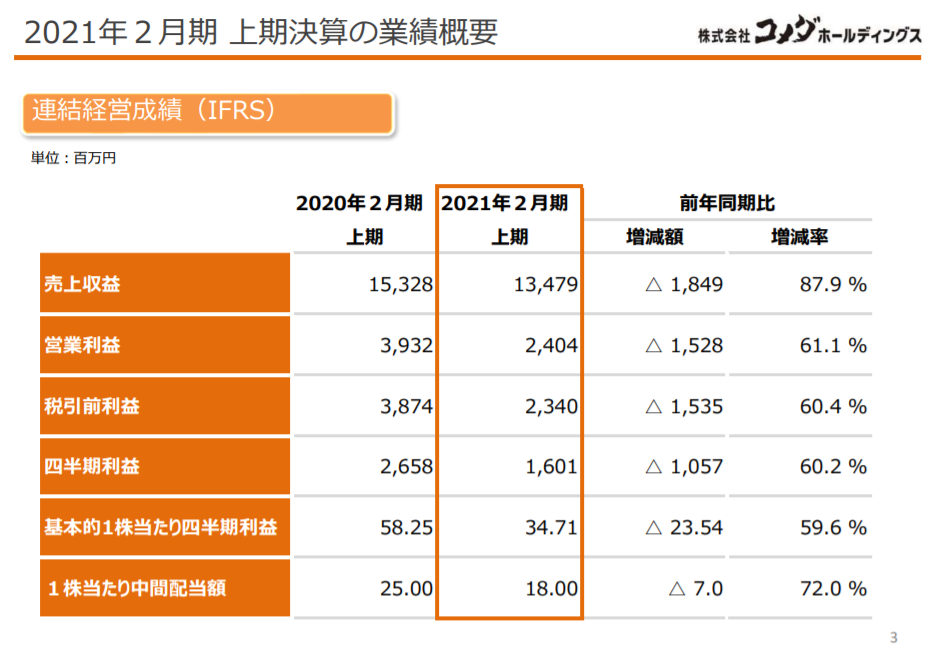

2021年2月期は新型コロナ影響もあり、売上収益は13,479百万円と前年同期比で▲1,849百万円で100%に届かず、87.9 %となっている。

但し、スタバやタリーズが苦戦していることを考えると十分な数字だと考える。

新型コロナ影響で居酒屋等が撤退して賃料が低下傾向にある東京近郊で出店も狙っているようなので売上に反映されてくれば有難い。

財務的には、

営業CFがプラスなので本業で稼げているのは大きい。フリーCFがマイナスなのは投資CFが増えているため。

自己資本率も悪くないので大きな成長は見込まないものの安定した配当や株主優待が期待出来る銘柄だと考える。

株価についてはコロナショックで一時1316円まで低下したものの、足元は1800~1900程度まで回復しており東証1部上場なだけに安定感がある。

妻も-3,400円程度の含み損がありますが、2020年12月時点での結果は以下の通りです。

✔購入後7回の配当金で約13,000円

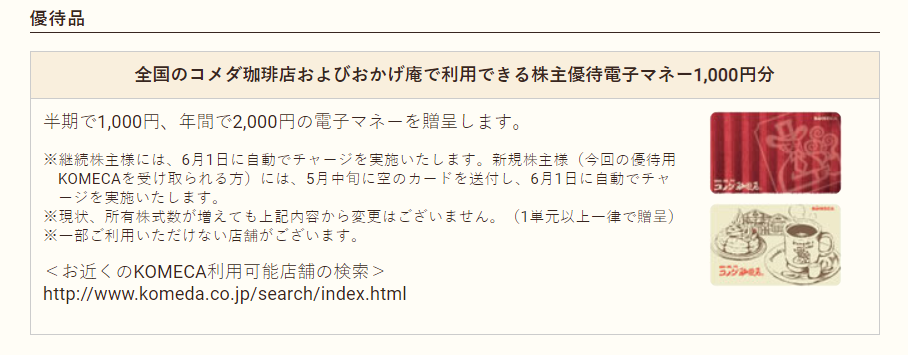

✔コメダで使える電子マネーで14,000円(年間2,000円)

長期保有したことで約24,000円の含み益に。

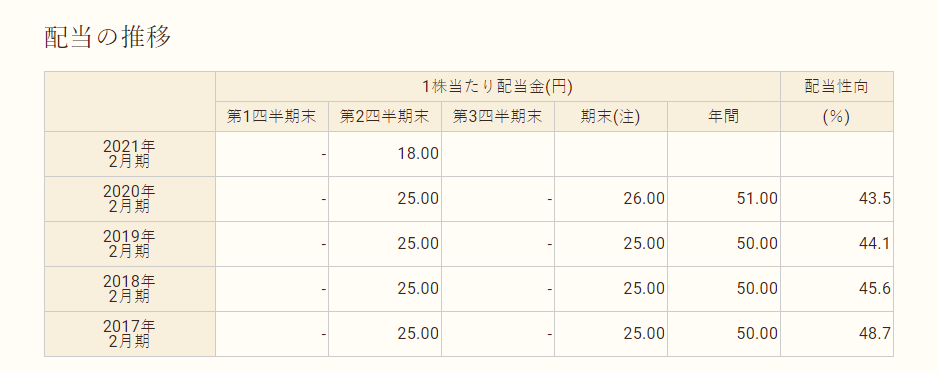

配当金は足元少し下がってしまったが売上も順調であるため、来季の配当金は元に戻ると思われる。

客の利便性を考えてモバイルオーダーをしていたりテイクアウトといった所ももれなく対応しているため今後、株価がさほど変わらなくても、配当金や株主優待を楽しみにしながら、妻も長期目線で保有していくことだろう。

長期で保有することで含み損があってもトータルで利益が出ることもある。それも長期保有の醍醐味かもしれない。![]()