こんにちは、カツヤマ( @katsu8ma )です。4429 リックソフト が4月14日に2022年2月期通期決算を発表しましたので内容を見て行きます。

2022年2月期3Q決算について纏めた記事はこちら↓

1. 2022年2月期通期決算内容【自社開発ソフト好調】

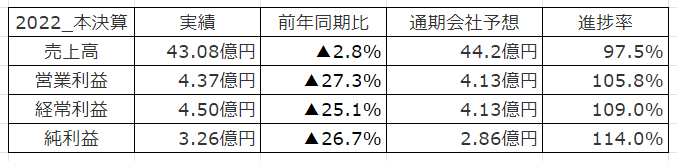

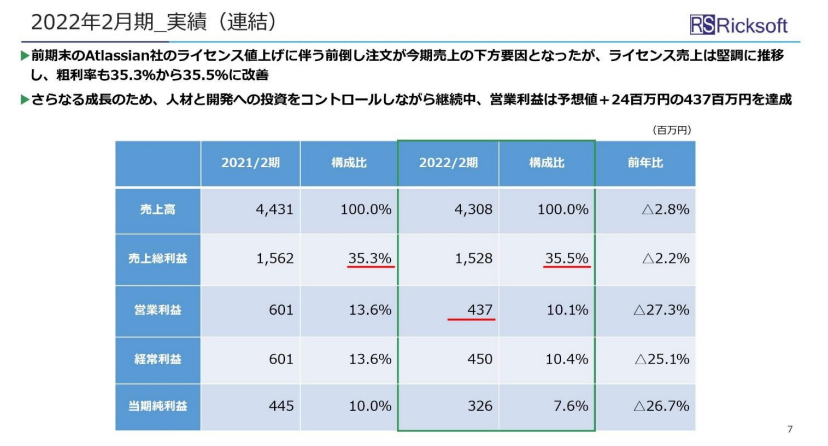

各指標の着地状況

リックソフト単体では売上41.23億円(YoY−5.5%)だが、米国子会社は2.89億円(YoY+20.9%)と規模はまだ小さいながらも高成長を持続。

営業利益は人材と開発へ投資を継続しながら予想値に対して0.24億円プラスで着地。

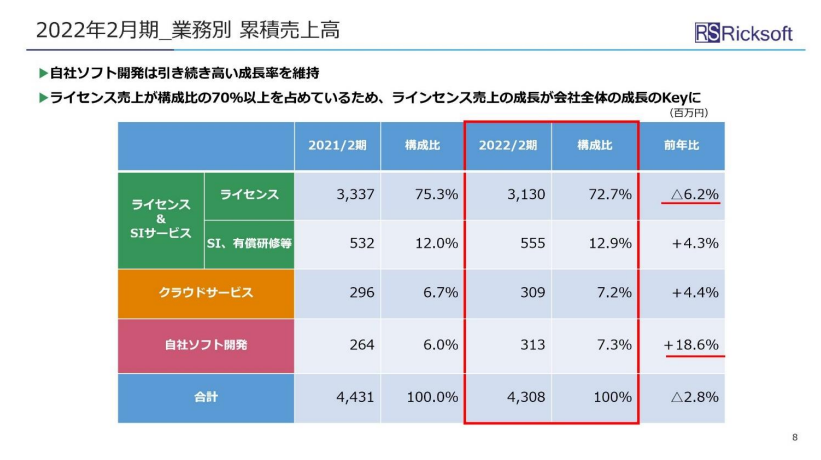

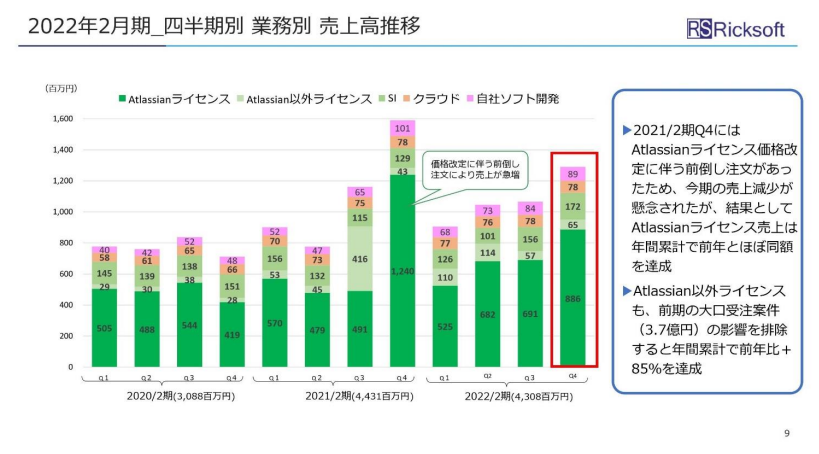

業務別売上高

・ライセンス売上 ⇒ 31.3億円で対前年比▲6.2%の成長

前期3Qの大口案件3.7億円を考慮するとここは仕方ない所

・SI、有償研修等 ⇒ 5.55億円で対前年比+4.3%(コロナ禍で営業も難しいですが少し盛り返し)

・クラウドサービス ⇒ 3.09億円で対前年比+4.4%と以前の様な急激な伸びは無いが、着実な成長

クラウドサービスに関しては2020年2月期の成長率が42.8%だったのを考えると物足りない印象ですね。

・自社ソフト開発 ⇒ 3.13億円で対前年比+18.6%と高成長率継続

2020年2月期の成長率が25.3%、2021年2月期が44.8%だったことを考えると、以前の決算説明で大貫社長が話していた意識して自社ソフト開発を伸ばしたいと言っていた事が狙い通り進められている印象。毎年10%以上の成長率は確保して欲しい。

Cloud製品に付加価値をつけて販売していくスタイルは顧客からのニーズも非常に高いと大貫社長も前回の決算説明会で話されていたので今後の展開にも注目していきたい。

2021年2月期4Qの売上高は凄いですが、今回の4Qも2位の売上高となり、Atlassianライセンスも着実に増加。

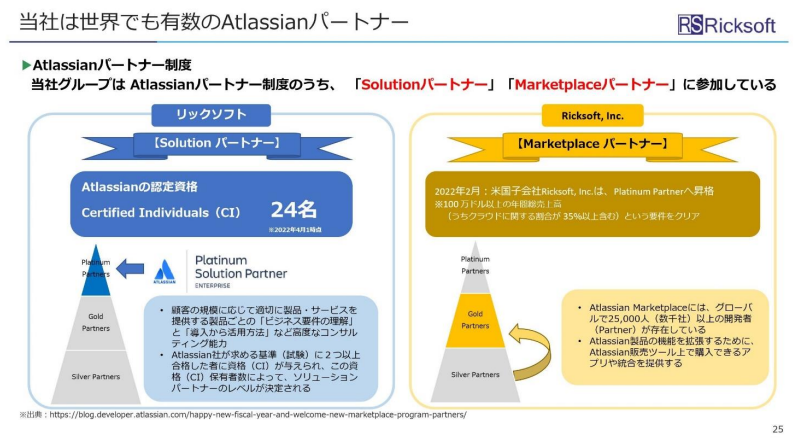

2. 事業トピックス【Ricksoft,Inc.のプラチナパートナー昇格】

アトラシアン社の Marketplace パートナーとして、プロジェクト管理ツール『Jira Software』や社内 Wiki ツール『Confluence』に便利な機能を追加するアプリ開発に関わる事業を担っている米国子会社リックソフトインクがアトラシアン社のMarketplace Platinum Partner(最高位)へ昇格!

→年間総売上高 100 万ドル以上(うちクラウドに関する割合が 35%以上含む)という要件をクリア。

プログラムへの早期アクセスが可能になる等、ビジネス的にも優位に進めることが出来そうですね。

アトラシアン社は、顧客が製品を最大限、活用できるようにパートナー制度がある。

パートナー制度は以下の4カテゴリー

①ソリューションパートナー

②Marketplace パートナー

③グローバルアライアンスパートナー

④プラットフォームパートナー

リックソフトインクは、2021 年 8 月にGold Partner に昇格してから半年でのスピード昇格!

日本国内の顧客向けにアトラシアン製品のライセンス販売および SI の事業を展開しているリック

ソフトは、2013 年よりソリューションパートナーの最高位 Platinum Solution Partner 。

そのため、リックソフト全体としては以下の2カテゴリーでPlatinum Partnerの認定をもつ。

「ソリューションパートナー」「Marketplace パートナー」

3. 質疑応答で気になった点【円安影響は軽微】

①円安影響はあるか?

基本的に影響無し。

→理由は、Atlassian 製品を円で仕入れて円で販売するのが基本になっているため。

一部の商品はドルで仕入れて円で売るというのが一部残っているが、少数派。

なので基本的には為替レートの影響は業績に影響しないとのこと。

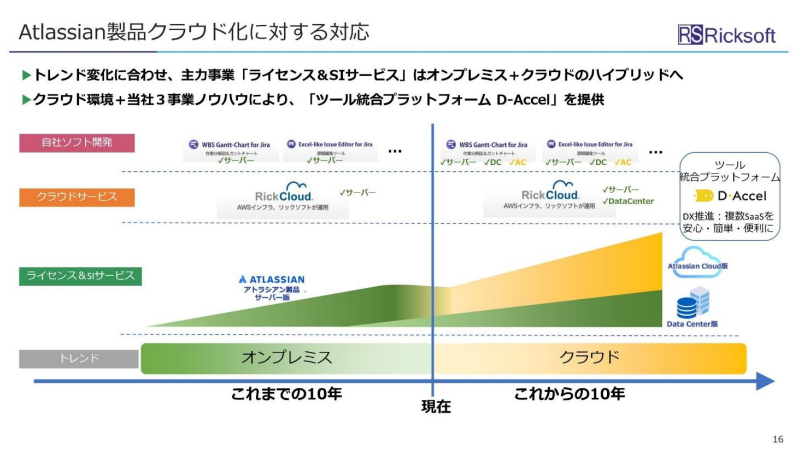

②D-Accel の展開状況、今後の拡販計画は?

D-Accel 自体複数の目的を持っている。

主な役割はAtlassian Cloud(黄色部分)の成長を支えること。

Atlassian の製品を販売しているのは、日本では当社だけではなくて他のパートナーもいる。

要はライバルがいて金額勝負や価格勝負になる懸念有り。

価格勝負にならないように、リックソフトからしか提供できないクラウドサービスor SaaS サービス(標準機能では足りない部分や日本企業には必要だと思われる箇所をD-Accel で機能補完)を提供して

プラスアルファの部分を提供していく。

販売戦略

→ Atlassian Cloud とセットにして、Atlassian Cloud の成長を加速させるために使う。

2Q決算発表後に株価は2000円台まで回復しましたが地合いもあり1600円前後に失速。

4Q決算前には1800円台まで復帰しましたが決算後は最後1600円台で推移しています。

時価総額としても100億円以下まで長期間売り込まれているのでこれからの展開にも期待したいと思う。

本格的な業績はD-Accelで成果が出て来るかがポイントだと思うので引き続き注視していきたいです。