こんにちは、カツヤマ(@katsu8ma)です。4429 リックソフト が4月14日に2021年2月期本決算を発表しましたので内容を見て行きます。

投資戦略についてはこちら↓

4月9日に上方修正を発表してからの本決算となった。

上方修正内容を纏めた記事についてはこちら↓

上方修正内容と比較しながら本決算を見て行きたい。

2021年2月期本決算内容

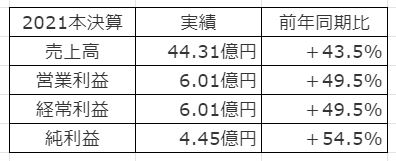

各指標の着地状況は、下表の通り。

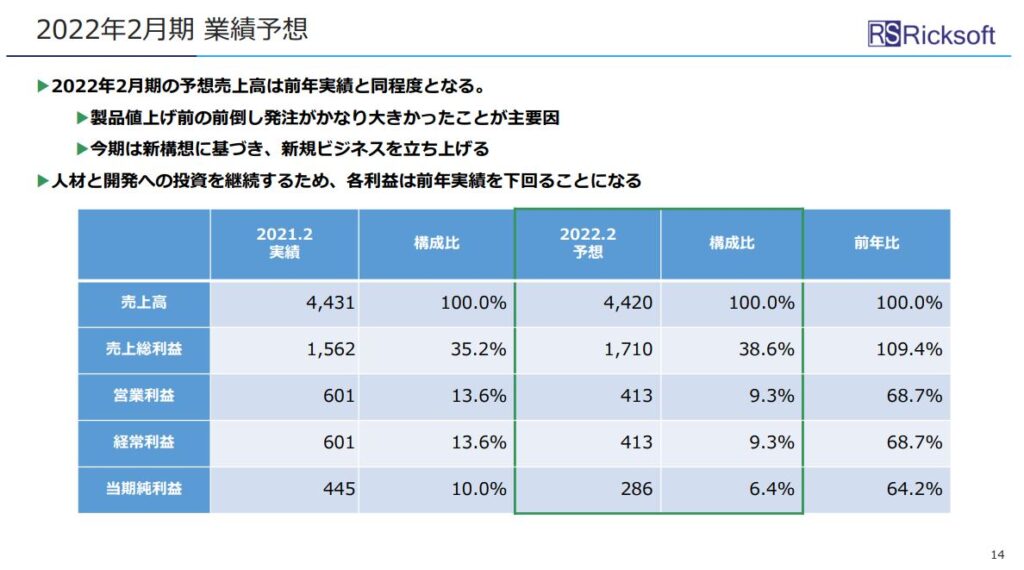

人材と開発への投資を継続中の為、営業利益・経常利益は対前年比+49.5%の成長。

業務別売上高については

・SI、有償研修等 ⇒ コロナ影響により案件縮小し対前年比▲7.3%

・クラウドサービス ⇒ 対前年比+17.9%と成長鈍化

クラウドサービスに関しては2020年2月期の成長率が42.8%だったのを考えると物足りない所。

・自社ソフト開発 ⇒ 対前年比+44.8%と成長率上昇

2020年2月期の成長率が25.3%だったことを考えると、以前の決算説明で大貫社長が話していた意識して自社開発ソフトを伸ばしたいと言っていた事が狙い通り進められている印象。

過去記事にも記載の通り、アトラシアン顧客の前倒し注文影響が大きいですね。

ここは、2022年2月期の業績予想で少し考えを纏めたいと思います。

また、財務面でも流動資金が29.82億円あり、固定負債も0.45億円と低いことから問題無し。

売上が伸びている状況で前年対比で戦略的投資として大きいのは

②採用による要因増で+27%

③ライセンス売上増に伴い、材料費も+65%となった模様。

ライセンス売上増と材料費の関係性はIRへ確認してみたいと思う。

結果、コスト(原価+販管費)は前年比+43%増加で着地。

積極的な投資はコロナ禍においてチャンスと捉えて加速させている印象を受ける。

では、2022年2月期の業績予想を見て行きたい。

2022年2月期業績予想

2021年2月期での上方修正、4Qで過去最高の売上高を出したので市場期待は大きかったが、蓋を開けてみると前年実績と同程度の業績予想。

決算資料が出て直ぐに確認出来なかったこともあり、PTSで売り込まれたので少し不安でしたが中身を見ての考えを纏めて行きます。

まず、資料に記載の通り、4Qでのアトラシアン製品値上げ前の駆け込み需要が大きく、更に3Qではアルフレスコの大口案件を受注していることを考え、

仮に4Qが過去同等レベルの売上高(約4.5億円)だと仮定すると

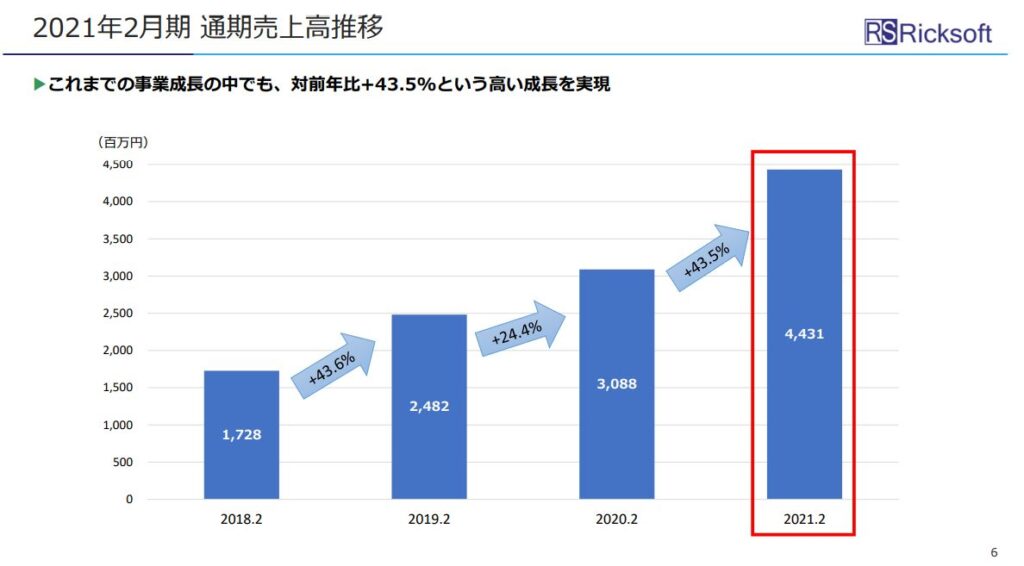

・2018年2月期⇒2019年2月期が+43.6%成長

・2019年2月期⇒2020年2月期が+24.4%成長

・2020年2月期⇒2021年2月期が+43.5%成長(仮定した数字では+20.8%成長)

なので今回4Qで売上の先取り、そしてその売上が無いとしても業績予想を同レベルで出すということは

結果的に+20%前後の成長を開発費や人への投資を進めながら取り組んでいると考えます。

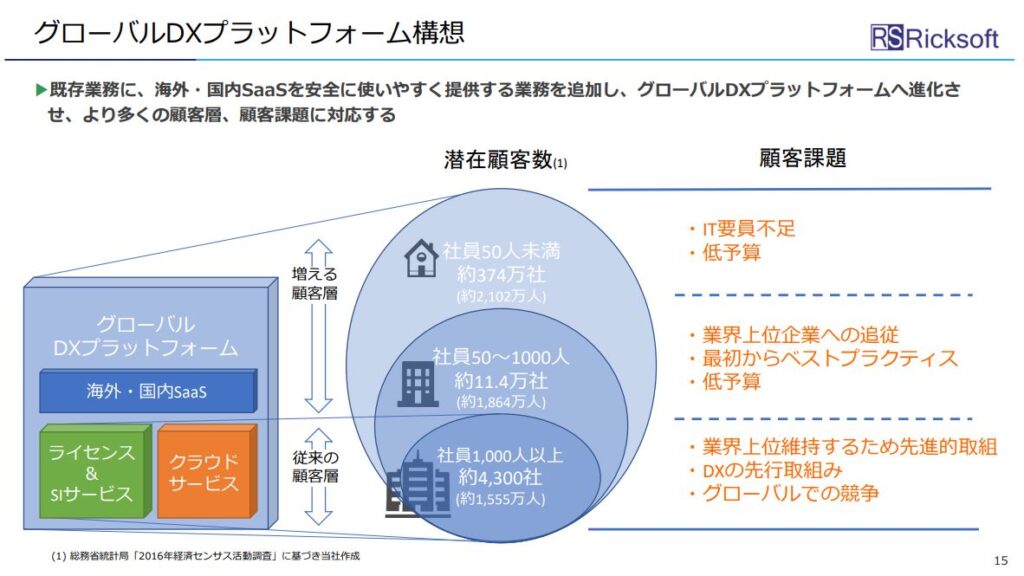

新構想に基づく新規ビジネス立ち上げ

従来の顧客層(大企業)だけでなく、中小企業等を視野に入れた

「グローバルDXプラットフォーム構想」を発表。

社員数が少ないと絶対的にIT要因が不足しているのは明らか。

SaaS管理でアフターフォローの強みを生かして集客、顧客化までを加速させて欲しい所。

本決算を受けての株式市場の反応は?

投資戦略に基づき適宜追加購入を行い現在は500株@3,324円となっていますが、

本決算後は3,315円(₋255円)まで売り込まれる形に。

予想よりかは売り込まれずに回復してきた印象。

決算資料の説明会が動画であがれば確認して追記していきたいと思う。

引き続き、長期投資で応援を続けながら動向を観察していきたい。

~学び続ける人の人生は、常に前向き~![]()

![]()

![]()