こんにちは、カツヤマ(@katsu8ma)です!

6613 QDレーザが11月26日に第三者割当による新株予約権発行を発表しました。補足説明資料を基に内容を確認していきたいと思います。

それでは早速見て行きましょう。

QDレーザがどんな会社なんだろう?という方向けの記事はこちら👇

この記事を読んで分かること

1.新株予約権発行の背景【レーザデバイス事業拡大がメイン】

2.新株予約権が行使されるとどうなるのか【約13%の希釈化】

3.公表後の株価推移について【決算後から約20%株価下落】

1.新株予約権発行の背景【レーザデバイス事業拡大がメイン】

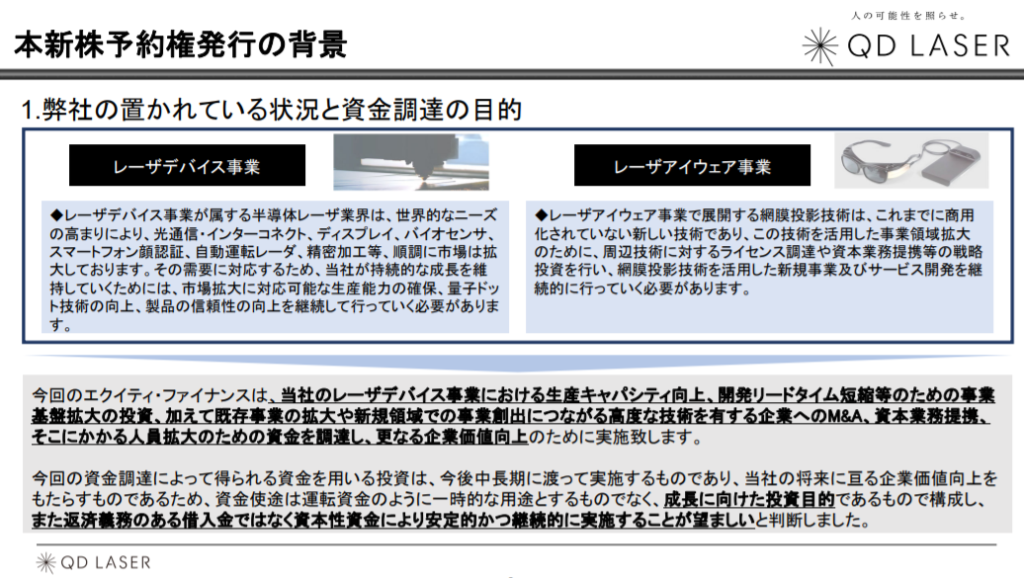

QDレーザが2021年2月にIPOした時点ではレーザアイウェア事業に対する資金調達(29.26億円)が目的。

今回、レーザーデバイス事業が属する半導体レーザ業界は世界的なニーズが高まっている。

→5G等を筆頭に市場拡大、需要に対応するため生産能力確保等が必要。

資金調達も一時的な運転資金では無く、中長期の成長目的ということが強調して記載されています。

実際に資金調達も最大2年間に渡って実施されます。この辺は後述します。

第14回及び第15回新株予約権の発行に関する補足説明資料

第14回及び第15回新株予約権の発行に関する補足説明資料

第14回及び第15回新株予約権の発行に関する補足説明資料

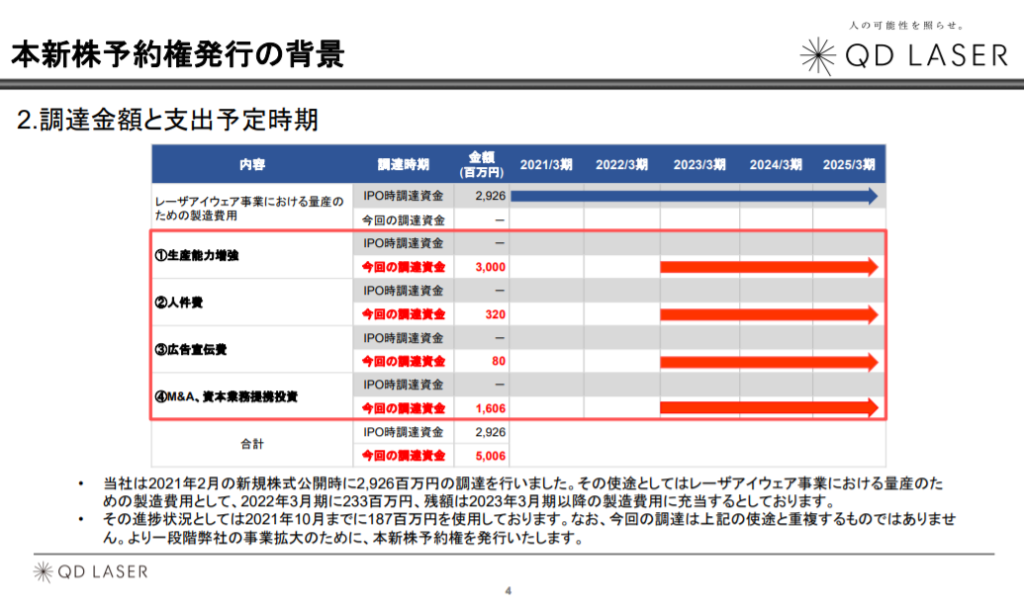

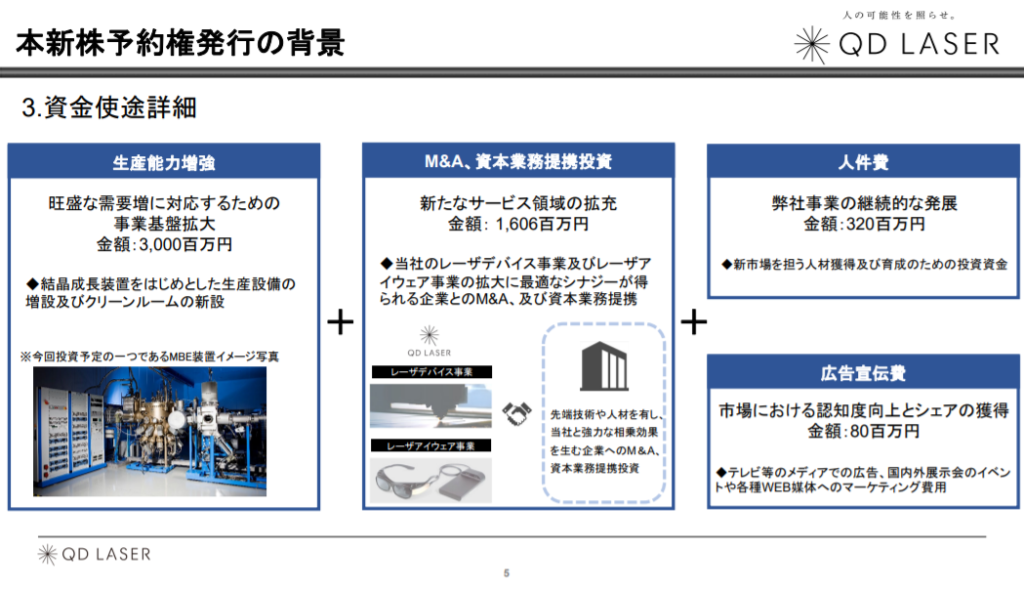

生産能力増強:30億円(需要増に対応する事業基盤拡大)

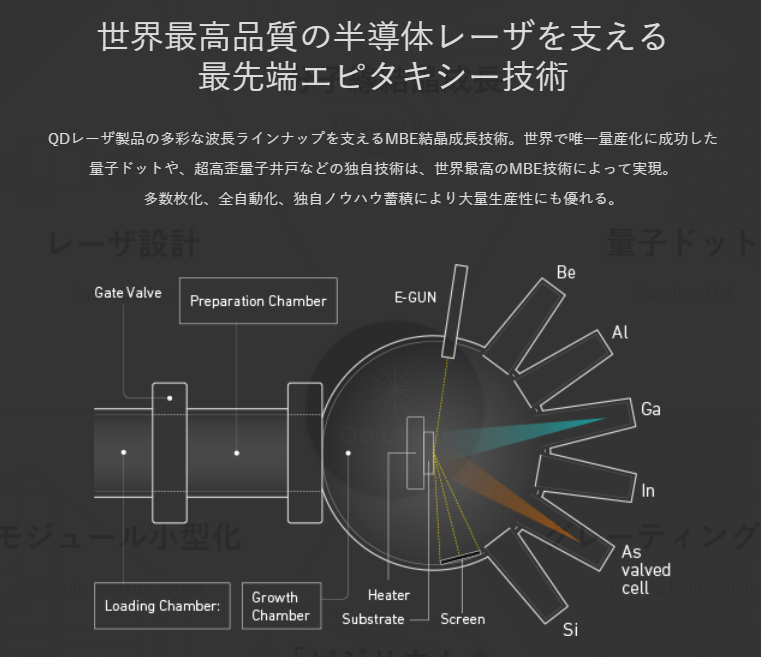

今回投資予定のひとつ、結晶成長装置、分子線エピタキシー(MBE)装置の写真も掲載されています。

QDレーザのコア技術として多彩な波長ラインナップを支える技術です。

結晶成長装置とは?

半導体結晶を半導体基板上に成長させる装置のこと。

→QDレーザは分子線エピタキシー法(MBE法:Molecular BeamEpitaxy)によって結晶成長を行う装置を使用。

MBE法では、ヒ素、ガリウム、インジウム等の原料をセルで加熱

→その分子線を基板に到達させて結晶成長を行う。この結晶成長が、宇宙空間と同等の極めて高い真空の炉の中で行われるため、純度の高い、原子のレベルで精密な半導体結晶を成長することができる。

※エピキタシーとは、ある結晶表面に、構造のよく似た他の結晶が成長する現象のこと。

シリコンフォトニクスとは?

信号演算とメモリ機能を有するシリコン電子回路に光回路を混載する技術。電子回路システム処理能力の従来の限界を 打破し(100倍の処理速度と低電力化を実現)、LSIチップ間の大容量伝送(10Tb/s)を可能とする。

膨大な処理量と低電力化が求められる5Gの実装に必要不可欠な技術ですね。

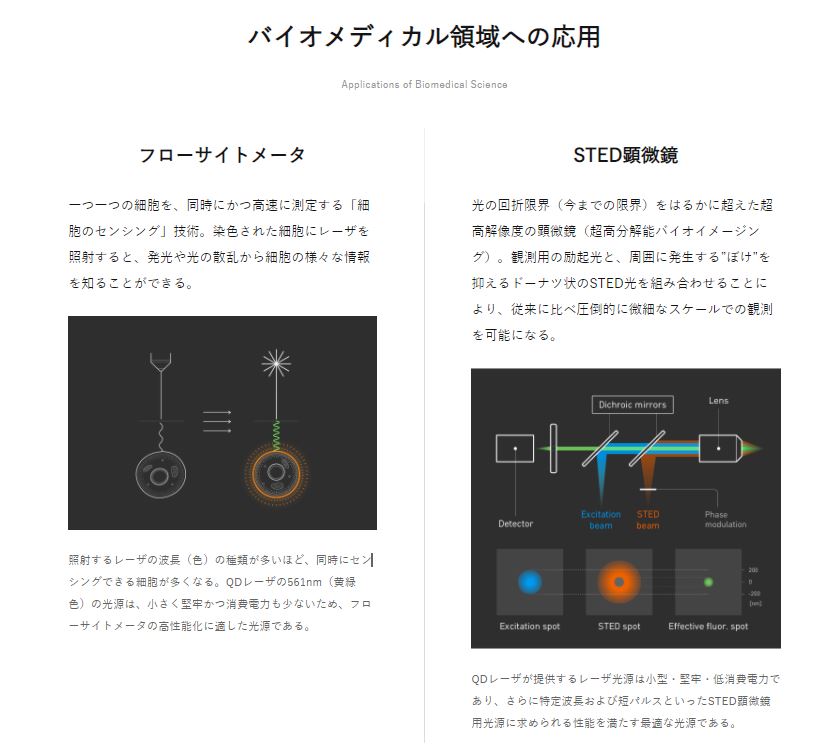

フローサイトメーターとは?

細胞の分析装置のこと。細胞の浮遊液や懸濁液を細管に通してレーザ光を照射し、蛍光や散乱光の測定によって細胞数

とサイズの計測を短時間で多量に行う。分子生物学など各種分野にて応用されている。

M&A、資本業務提携投資:16.06億円(新たなサービス領域の拡充)

レーザアイウェア事業では「創造と革新により真に豊かな社会を目指す」 HOYAの理念を引き継いでいる「ViXion」もロービジョン機器を提供して社会貢献に繋げています。ViXionは難しいと思いますが、このような企業との業務提携等も期待したいですね。

在宅マッサージを行う7062 フレアスの視覚障がい者が施術サポートする際に共同開発された経緯にあります。

ViXionには、見る(Vision) 価値を最大限(X)に伝えるといった意味が込められている。

人件費:3.2億円、広告宣伝費:0.8億円

人件費は事業拡大時に必須だと思うので良い人材確保に努めていただきたい。

広告宣伝費に関してはテレビ等のメディアで広告を行っていく模様。

NHK放送文化研究所 国民生活時間調査2020 を見て分かるのは

・毎日、日本国民の79%がテレビを観る(ほぼ60代以上がメイン)

・リアルタイムでテレビを視聴する人は41.9%

やはり認知度を上げる意味合いでは高齢者が視聴する可能性が多いテレビは有効な宣伝効果が得られるはず。

スマートグラス市場における確固たる地位を確立し、競合他社に対する差別化を目指して貰いたい。

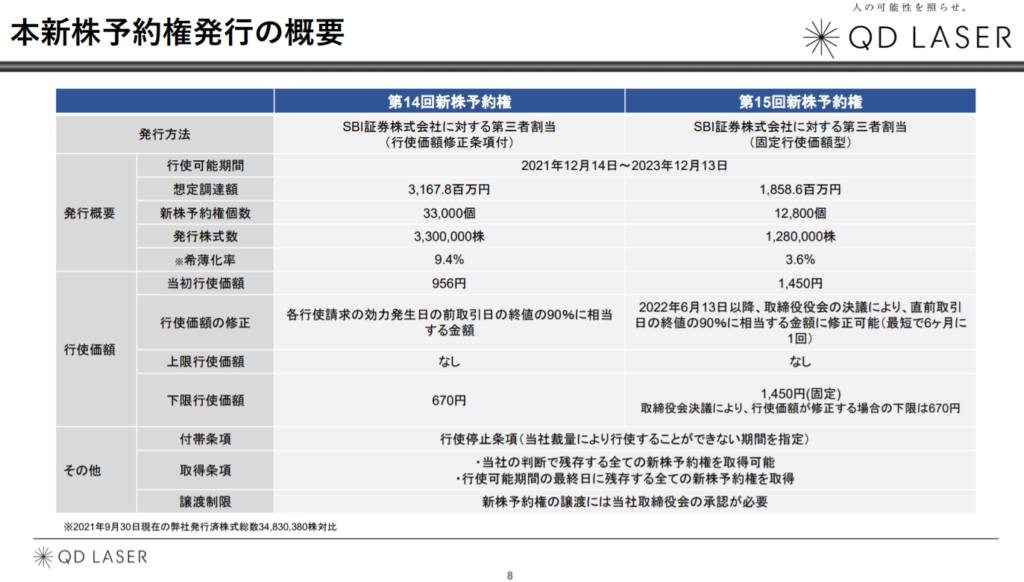

2.新株予約権が行使されるとどうなるのか【約13%希釈化】

今回の第三者割当先はSBI証券。想定調達額は50.26億円。

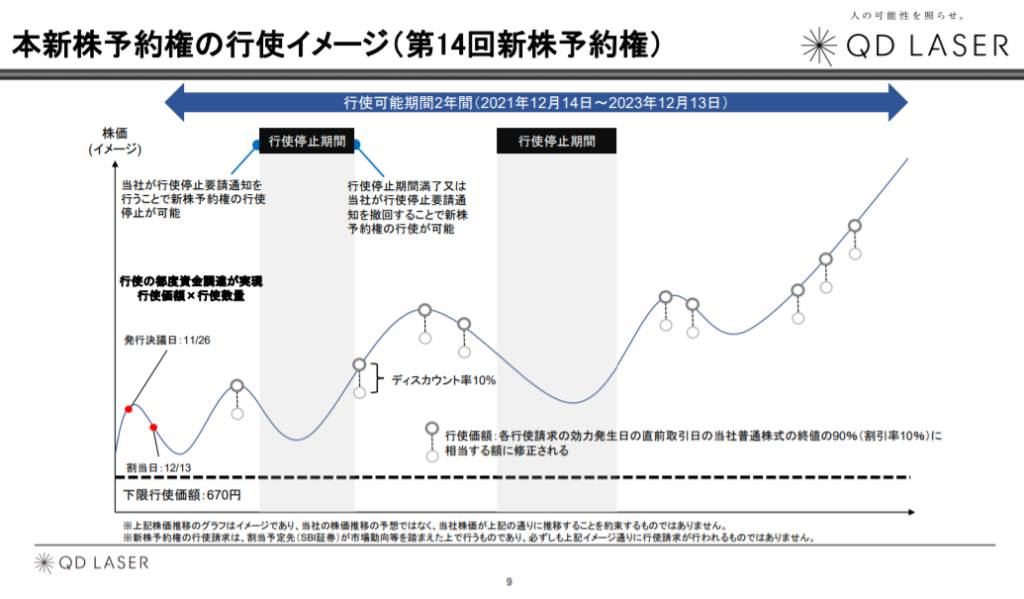

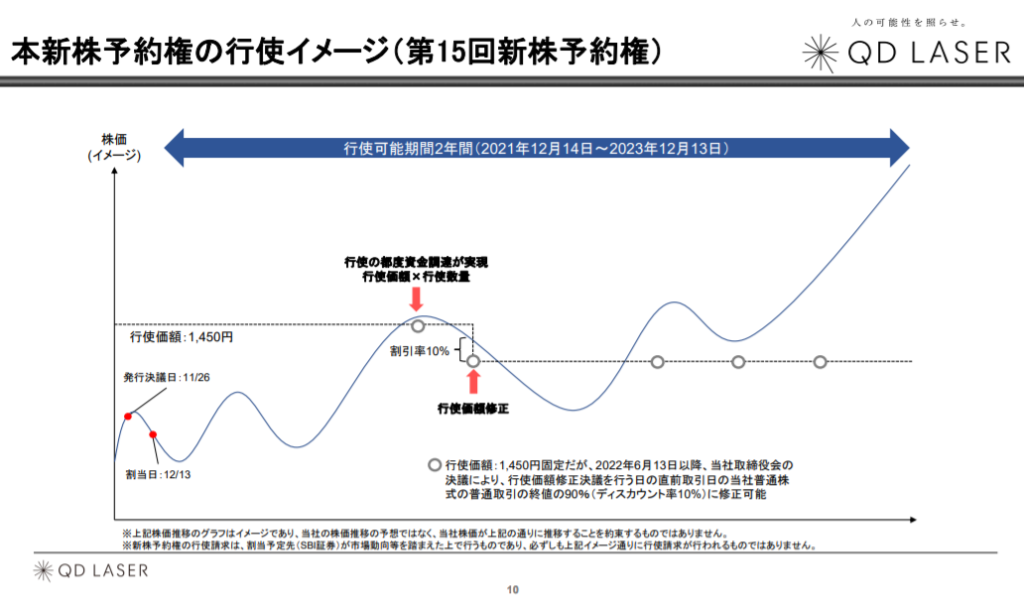

行使期間は2021年12月14日~2023年12月13日と最大2年間に渡って行使可能となっている。

株主として気になるのは新株予約権が行使されたらどうなるのか、ということ。

希釈化率を見ると分かる様に第14回と第15回の新株予約権が全て行使されると約13%の希釈化となる。

但し、一気に希釈化が進む訳ではないことは理解したい(いきなり13%希釈される訳ではない)。

第14回の行使価格下限が670円ということで公表後はネット上でも叩き売りの様相でした。

第15回目の行使価格下限が1450円に設定されている点は株主価値を高める意味でも期待したいです。

但し、取締役役会の決議で行使価格を最大670円まで修正可能にしてしまっているのが気になる所。

第14回及び第15回新株予約権の発行に関する補足説明資料

SBI証券が行使した場合、直前取引日終値の90%相当額に修正されてたものが行使価格となる。

決算短信を見る限り第14回分は新株予約権1個あたり394円でSBI証券は購入したことになります。

SBI証券自体は長期保有の意思はないと記載されているので将来的な売り圧力となってきます(そもそも他証券会社もQDレーザ株を保有しているので同じといえば同じです)。

第14回及び第15回新株予約権の発行に関する補足説明資料

先述した通り、第15回新株予約権は行使価格下限が1450円と設定されています(SBI証券は207円で購入・・・)。

QDレーザの事業拡大により業績が伸びればこのまま行使価格も変更されずにいく可能性があります。

但し、業績もなかなか伸びずに株価も上がらない状況の場合、行使価格下限は670円まで下げられる形になります。

第14回及び第15回新株予約権の発行に関する補足説明資料

3. 公表後の株価推移について【決算後から約20%株価下落】

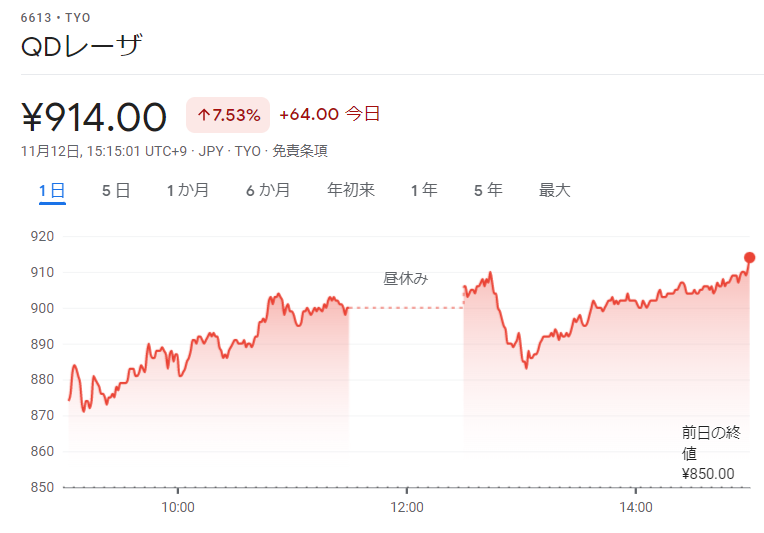

まず株価としては1Q決算後、約1000円程度まで下落して時価総額も350億円程度でした。

2Q決算前は地合いもあると思いますが800円台まで売られ決算日(11/12)は914円(時価総額は約300億円)。

2Q決算内容は悪くなかったので一時1100円台まで回復

→そこから今回のワラントが公表されたので一時的に12/7に安値725円を記録。

これは2Q決算前の914円前提で考えて今後2年間で約13%希釈されると株価としては約800円程度。

地合いもあると思いますが今後の希釈化も全て織り込んで極端に動いたな、というのが株価の推移から見て取れます。

今日はここまで。最後まで読んでいただき有難うございました。

~学び続ける人の人生は、常に前向き~