こんにちは、カツヤマ(@katsu8ma)です。3150 グリムス が1月29日の大引け後の16時に2021年2月期の第3四半期決算を発表しました。

創業来15期連続の増収となっているが、16期連続に向けての3Q決算になります、それでは早速見て行きましょう。

この記事を書いている筆者は2020年末からのLNG(液化天然ガス)供給不足による火力発電所の出力低下を受けて電力市場の電気価格高騰(JEPX)という外部環境の変化が起きたために一度利確しましたが、その後の動向とグリムスが置かれている小売電気状況から再度、打診買いをしております。

利確した際の記事はこちら。

再度打診買いを決めた理由を3Q決算内容と一緒に記載していきたいと思う。

3Q決算の特記事項

各指標の着地状況は、下表の通り。

営業利益、経常利益、純利益は3Qで既に通期会社予想を超過。

2Qの決算説明で田中社長が言われていたようにコロナ影響は軽微。

理由としては

・住宅用太陽光発電システムや蓄電池を販売するスマートハウスプロジェクト事業

⇒催事販売を活用して接客するためコロナ影響を受けるものの、

既存顧客に対するテレマーケティング(電話等)による営業を強化

エネルギーコストソリューション事業

スマートハウスプロジェクト事業

・ハウスメーカーと提携販売、VPP(バーチャルパワープラント)活用

⇒太陽光発電と蓄電池のセット販売を推進した。

⇒VPPは国の実証実験に伴う補助金が40万円程度出ることから販売しやすい2Qでも説明あり。

小売電気事業

元々、JEPX価格高騰影響が大きいと考えて一度利確を決めたのですが2021年年明けからの株価の動きを確認していきたい。

2021年の大発会は上昇(2,350円)したものの、JEPX価格高騰を受けて一時1,482円)まで急低下

機関投資家の空売りと信用買いが増えていることから今後の短期的な株価動きは想像出来ない。

但し、JEPX価格高騰は1月ピークで252円/kWh程度を記録したことから4Qに影響が出るはず。

そこでグリムスの小売電気事業について再度整理したいと思う。

グリムスの小売電気事業の顧客とJEPX価格高騰影響は?

電子ブレーカーを中心とした顧客基盤がおよそ49,500件。

100V(従量電灯)と200V(低圧電力)の2口あることから99,000契約口がターゲットに。

先述した通り、2020年末で40,465口となっていると予想されるため、その前提で考えてみる。

そして2Q決算説明よりグリムスは負荷率(※)の低い需要家への供給・・・2020年3月期実績が9.3%

(※負荷率は年間消費電力量【kWh】÷(契約電力【kW】×24時間×365日)×100で求める )

前提として新電力は負荷率が30%前後の顧客を取れると収益率が高い(2Q決算説明より)。

通常データセンター等の24時間電気使う所の負荷率は60%、スキー場は30%程度。

この顧客を確保している新電力は大ダメージだと思われるが、グリムスの負荷率は10%程度なのが

他社より有利に働いく可能性がある。

ここで四半期単体での小売電気事業についてまとめてみる。

4Qは個人的な考えを纏めてみた。

・電力構成として後述しますがJEPXからの調達は全体と6割と仮定。

⇒冬場の対策で相対電源を4割まで引き上げている前提。

・顧客単価は月10,000円程度と2Q決算時に説明がある事から10,000÷15≒670kWh/月と仮定。

⇒40,465(契約口数)× 0.6 × 670kWh/月 × -55円/kWh = -8.91億円(赤字)

⇒相対電源分は利ザヤが2円/kWhと仮定すると0.21億円(黒字)程度なので合計-8.70億円と仮定。

・2月と3月は通常通りのJEPX価格と想定

⇒先物で仕入れたLNGの供給が絞られると再び高騰する可能性もあるが、

JEPXで需給曲線が公開されていることで過度な高騰リスクは少ないと判断。

・1Qと2Qの中間値で営業利益は約5億円/3か月、2か月分とすると約3.3億円(黒字)

4Qの合計すると小売電気事業としては-8.7億円の赤字と予想、累計では4.02億円の黒字。

上の前提で相対電源とJEPX調達割合を4:6としていますが、1月頭には以下の通り考えていました。

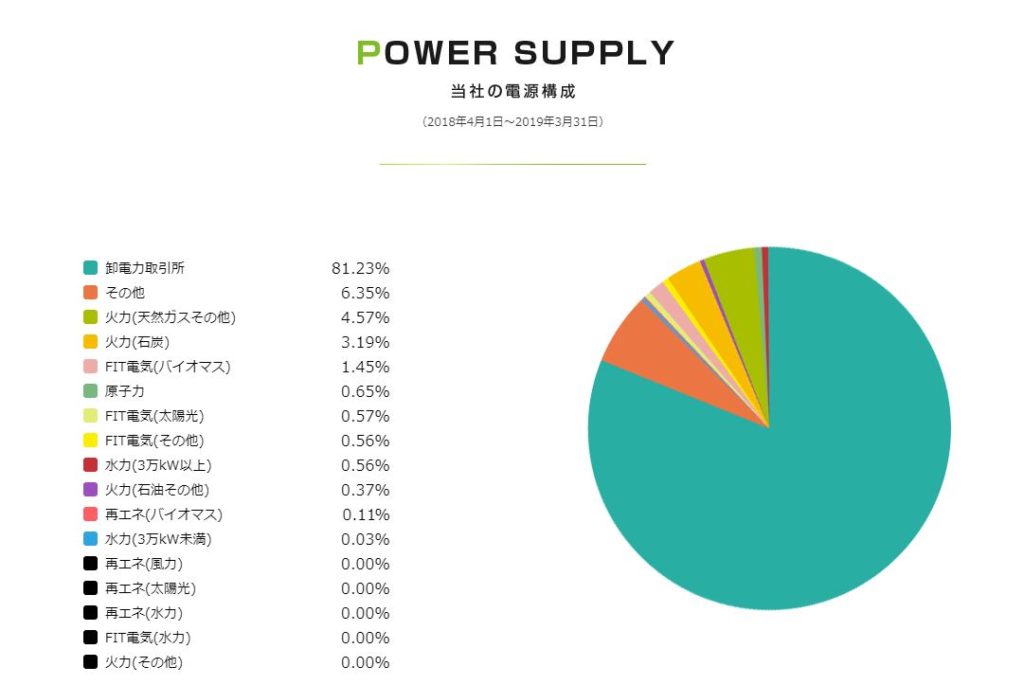

グリムスパワーのHPを見てみると2018年度の電源構成は以下の通りで、8割が市場調達していることが分かり日本卸電力取引所の市場価格高騰影響を受けそうに見えます(実際に2Q決算説明でも7~8割と説明有り)。

前記事と重複する部分が出ますが、このデータだと直近の電源構成が分からないため、グリムスのIRへ2020年1月頭にJEPX価格高騰が電力調達への影響について問い合わせを実施しました。

回答としては、

1月前半の筆者は以下の通り解釈し、利確に踏み切りました。

2Qでコロナ禍影響で電気の市場価格は低迷しており、この年末もコロナ禍影響で電力需要が不明な中で事前に相対電源比率をどこまで増加出来ているか分からなかった事。

※事実、季節によって状況が違うにせよ2018年時点では8割が市場調達のため。

仮に相対電源で半分確保出来ていたとしても残りは市場から購入するわけで、市場価格が落ち着く(LNG供給不足解消)のがいつになるか不透明な状況では現時点で投資継続は困難と判断。

再投資に踏み切った理由は?

主な理由としては

当初は2月末まで掛かるのでは?との話もあり、今後もLNG供給不安には注意が必要ですが

将来性を考えると株価は十分低下したと判断しました。

先述した計算は冬場はJEPXからの調達は6割、相対電源が4割程度まで引き上げている前提です。

2Qでの説明で7~8割がJEPX調達なので1割は上げていると考えました。

そして計算上はコンサバに計算しましたが、小売電気事業は通期で黒字確保出来そうなこと。

正直、通期計画の営業利益23億円に対してはショートする可能性が高いと思います。

他の事業の売上次第にもなりますが、コンサバに見ると営業利益14億円程度。

あとは期待をいい意味で裏切ってリスクヘッジが出来ていれば更に上で着地出来るはず。

JEPX価格高騰は過去も短期的にはありましたが、今回の事象を受けて経産省も対策に動くと

思いますし、株価は十分に織り込んだと判断しました(時価総額360億円程度)。

株式市場では「今後への期待」と「直近の市場価格高騰」の天秤で動きますので短期的にはどちらに動くか分かりませんが長期目線での打診となります。

1/29からは貸借銘柄として空売り圧力も高まる一方で信用買いも多い状態なので引き続き経過を見ていきたいと思う。

引き続き、長期投資で応援を続けながら動向を観察していくとともに決算説明で特記があれば追記していきたいと思う。

~学び続ける人の人生は、常に前向き~